Géopolitique du Marché de l’Art

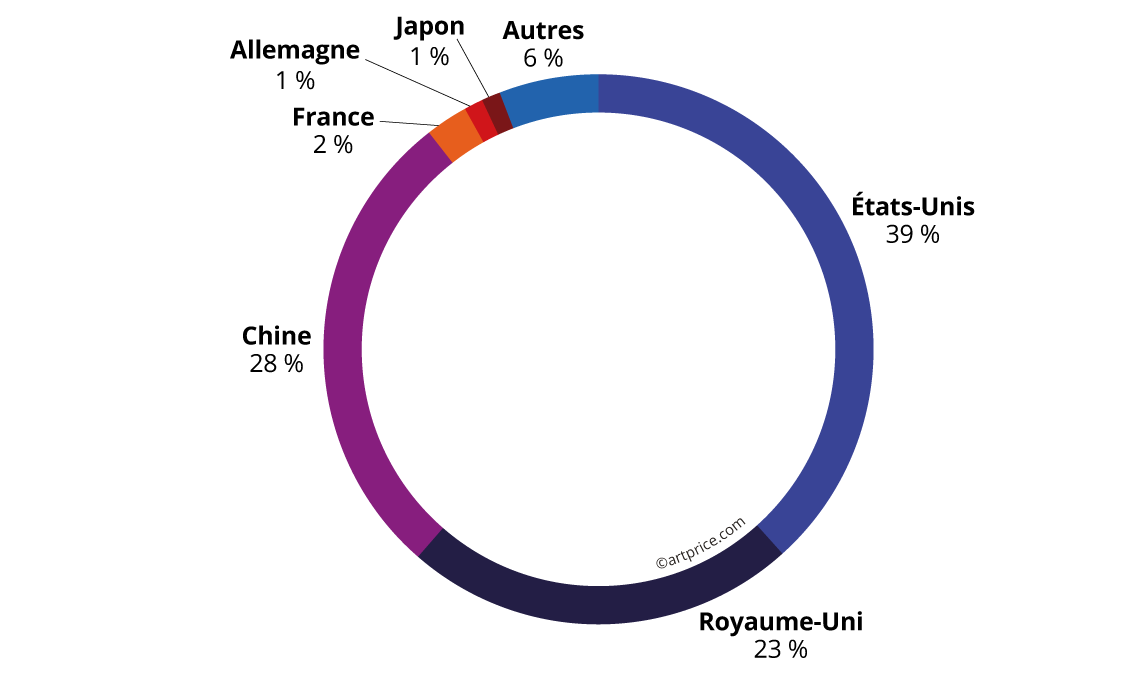

Le Marché américain reste le premier moteur de croissance. Face à lui, le Marché asiatique se diversifie et se développe, mené par Hong Kong qui renforce les ponts entre l’Asie et l’Occident.

39% USA

Le Marché américain surperforme, avec 724,5m$ d’œuvres vendues, un chiffre en progression de +18% comparé aux performances, déjà bonnes, de l’an dernier. A titre de comparaison, New-York (95% du Marché de l’Art Contemporain américain) génère 17 fois le chiffre d’affaires de Paris et trois fois celui de Hong Kong ou de Pékin. Ce gap tient à la forte valorisation d’une poignée d’artistes nationaux générant les transactions les plus lucratives.

La puissance américaine repose en effet sur un très faible nombre d’artistes. Cinq signatures, Jean-Michel Basquiat, Jeff Koons, Kaws, Christopher Wool et George Condo, constituent le véritable socle du Marché haut de gamme aux USA. La vente cumulée de leurs œuvres (485,5m$ en 12 mois) représente le quart du Marché de l’Art Contemporain mondial.

Les États-Unis concentrent à la fois les œuvres les plus chères, avec 46 des 100 meilleures enchères mondiales, l’offre la plus dense au niveau mondial (près de 17.000 lots offerts) et une très bonne adéquation avec la demande. Leur taux d’invendus (25%) est nettement inférieur à la moyenne mondiale (39%).

Répartition géographique des ventes d’Art Contemporain

Pas moins de 106 œuvres contemporaines ont dépassé le million de dollar aux USA contre 81 au Royaume-Uni. Aucune en Europe… Cette suprématie américaine s’explique d’une part par le fait que les artistes américains sont extrêmement bien soutenus par leur marché ; d’autre part parce que les meilleures oeuvres européennes se vendent majoritairement à New York. L’offre haut de gamme reste concentrée à New York (et à Londres) malgré la dématérialisation croissante des enchères et les possibilités de “miser” à distance.

Capitale mondiale des ventes de prestige, New York rassemble aussi les plus prestigieuses galeries de la planète dont l’influence et les superficies ne cessent de croître. La galerie Zwirner se prépare à ouvrir son quatrième espace à New York et la galerie Pace a annoncé, pour 2020, l’ouverture d’un espace de huit étages, dont la surface de 7.000m² s’avère bien plus vaste que celle offerte par le Whitney Museum (4.500m² d’espace d’exposition). Ces galeries offrent des surfaces muséales aux artistes qu’elles lancent vers la célébrité.

Mao Yan – Portrait (女子肖像) (1995)

Huile sur toile, 99 x 99 cm

© Mao Yan

676.400$, Poly Auction, Hong Kong, 31/03/2019

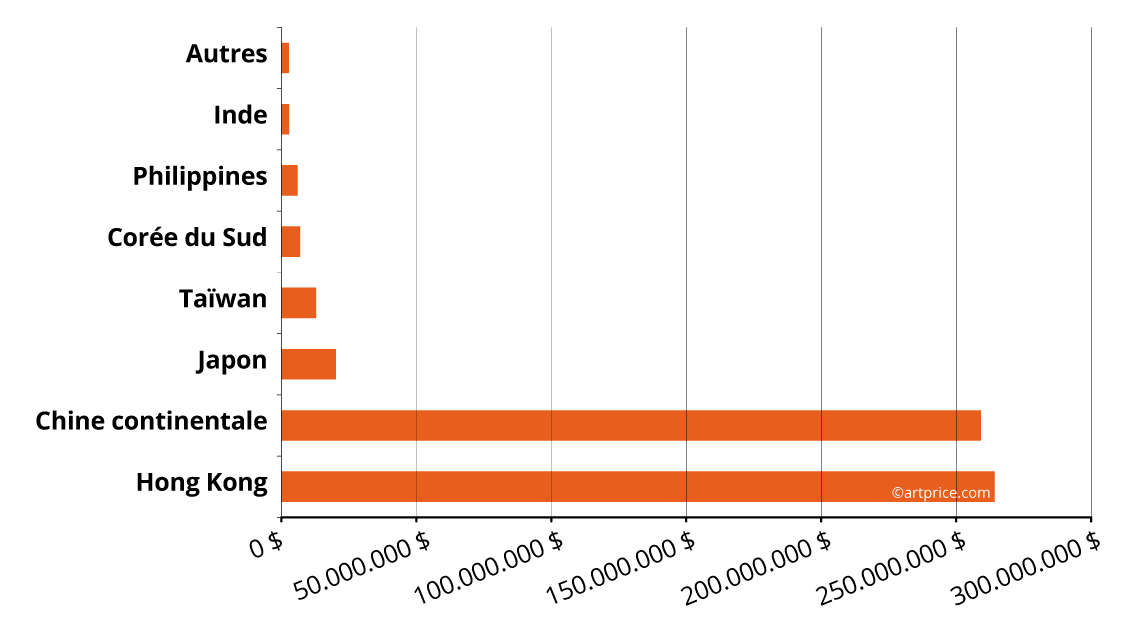

29% Asie

Malgré le ralentissement des performances chinoises (-13%), l’Asie reste la deuxième grande puissance mondiale grâce au développement d’un Marché hongkongais de plus en plus international et prestigieux.

↗ Hong Kong

Hong Kong tient près de la moitié (46%) du Marché de l’Art Contemporain en Asie et 14% du Marché mondial. Des performances en très forte hausse (+56%) l’amènent devant Pékin cette année. Hong Kong devient ainsi la troisième ville la plus efficiente du monde après New York et Londres. L’archipel mise beaucoup sur la croissance du secteur contemporain, qui représente 21% de son chiffre d’affaires Fine Art, contre 16% aux États-Unis et 8% seulement en France.

De plus en plus prestigieuse et universelle, l’offre hongkongaise concurrence désormais celle de Londres et de New York. Sur place, les prix grimpent pour les grands artistes américains et européens, portés par l’implication croissante des collectionneurs occidentaux et par des acheteurs asiatiques souhaitant diversifier leurs collections.

Plusieurs records d’artistes occidentaux ont ainsi été obtenus à Hong Kong cette année, dont celui de KAWS, le plus impressionnant de la saison. Plébiscité en Occident comme en Asie, l’artiste plante un record de 14,8m$ pour une œuvre vendue 15 fois son estimation haute chez Sotheby’s. Sotheby’s a aussi révisé, toujours depuis Hong Kong, les records personnels de Julie MEHRETU (Black Ground (Deep Light) 5,6m$) au double de l’estimation haute), de Yayoi KUSAMA (Interminable Net #4, 8m$), et vendu Untitled (Yellow White Butterfly) de l’Américain Mark GROTJAHN pour 3,4m$.

L’attractivité de Hong Kong a convaincu la maison Holly International d’y étendre ses activités. Implantée à Canton depuis 1994, Holly International a organisé pour la première fois de son histoire sept sessions de ventes à Hong Kong en mai 2019, au cours desquelles elle a établi le nouveau record du sculpteur britannique Tony CRAGG (947.000$).

L’ancienne colonie britannique, où il n’existe aucune taxe sur les importations et exportations d’art, joue pleinement son rôle de plateforme internationale commerciale et artistique et renforce, un peu plus chaque année, les ponts entre l’Est et l’Ouest.

Hong Kong, première pour les ventes d’Art Contemporain en Asie

↗ Japon

Autre acteur important du marché asiatique, le Japon progresse de +38%. Ses 20m$ d’œuvres vendues placent le pays en 7ème position mondiale derrière l’Allemagne. Les collectionneurs tokyoïtes étant très consommateurs d’Art Contemporain, les transactions s’accélèrent dans la mégapole, avec 2.700 œuvres contemporaines vendues en 12 mois, contre 2.000 sur l’exercice précédent. Tokyo devient ainsi la 5ème ville mondiale en volume de ventes, juste derrière Pékin. Le marché japonais est porté par quelques “stars” internationalement demandées, dont Yayoi Kusama (née en 1929), Yoshimoto Nara (6ème au top 500) et Takashi Murakami (3ème artiste contemporain le plus vendu avec 594 lots). Il se développe aussi grâce à Tomoo GOKITA et Ayako ROKKAKU, deux artistes parmi les plus en vue sur le plan international. De plus en plus demandé à New York (37% de son chiffre d’affaires contre 17% au Japon), Tomoo Gokita a remporté son premier résultat millionnaire en mai chez Phillips pour une œuvre estimée entre 250.000 et 350.000$ (Be Just Like Family, 2015). Fer de lance de la relève Kawaii (Pop japonaise), Ayako Rokkaku, la jeune protégée de Murakami, rencontre un immense succès qui profite en premier lieu au marché japonais (75% de son chiffre d’affaires depuis 2018). Son indice de prix progresse de +760% sur 10 ans.

↘ Taïwan

Taïwan a lancé une nouvelle foire, Taipei Dangdai, dont la première édition (janvier 2019) affichait un niveau de professionnalisme impressionnant. Les ténors du marché occidental Gagosian, David Zwirner, Hauser & Wirth ou Thaddaeus Ropac, côtoyaient leurs équivalents asiatiques Kukje (Corée du Sud) et Tina Keng (Taïwan). Ces galeries ont fait un choix stratégique sachant que la petite île de 36.000 km² accueille 521.000 millionnaires pour à peine 23 millions d’habitants (rapport 2018 du Crédit Suisse sur la richesse mondiale). Selon Kevin Cheng, directeur général de Sotheby’s Asie et responsable de l’expansion stratégique de la société dans la région, “Taïwan est un marché à part entière, aussi important que la Chine continentale et Hong Kong”. Pour l’heure, ses performances aux enchères sont considérablement ralenties (-29%), avec un volume d’affaires de 12,8m$ seulement. Les collectionneurs Taïwanais sont plus actifs à Hong Kong, où l’offre est bien plus stimulante.

↘ Singapour

Le ralentissement le plus inquiétant de la zone Asie provient de Singapour, dont le chiffre d’affaires chute de -64%. Il plafonne à 655.000$ pour 95 lots vendus en 12 mois. Cette dégradation a anticipé la contraction de l’économie singapourienne au deuxième trimestre, impactée par la guerre commerciale entre les États-Unis et la Chine. L’année avait déjà mal commencé avec l’annulation de Art Stage Singapore quelques jours avant son ouverture. La foire avait préalablement subi une baisse conséquente du nombre de ses exposants, passant de 170 galeries en 2016 à une quarantaine inscrites en 2019. Au 4ème rang mondial selon le PIB par habitant (rapport des Perspectives de l’économie mondiale du Fonds monétaire international en 2018), classé devant Tokyo et Hong Kong parmi les villes les plus riches d’Asie (selon le City Wealth Index 2018 de Knight Frank), le hub de l’Asie du Sud-Est suffoque. La promesse d’une nouvelle foire, Art SG, a été reportée à 2020. L’un de ses directeurs n’est autre que Magnus Renfrew, à la tête des foires ART HK, Art Basel Hong Kong et Taipei Dangdai. Art SG pourrait donner un nouvel élan, ponctuellement, au commerce de l’Art à Singapour. Le marché des enchères subit, quant à lui, la trop forte concurrence de Hong Kong et Pékin.

Zhou Chunya – Chinese Landscape (中国风景) (1993)

Huile sur toile, 194 x 130 cm

© Zhou Chunya

6,1m$, China Guardian, Pékin, 21/11/2018

23% Royaume-Uni

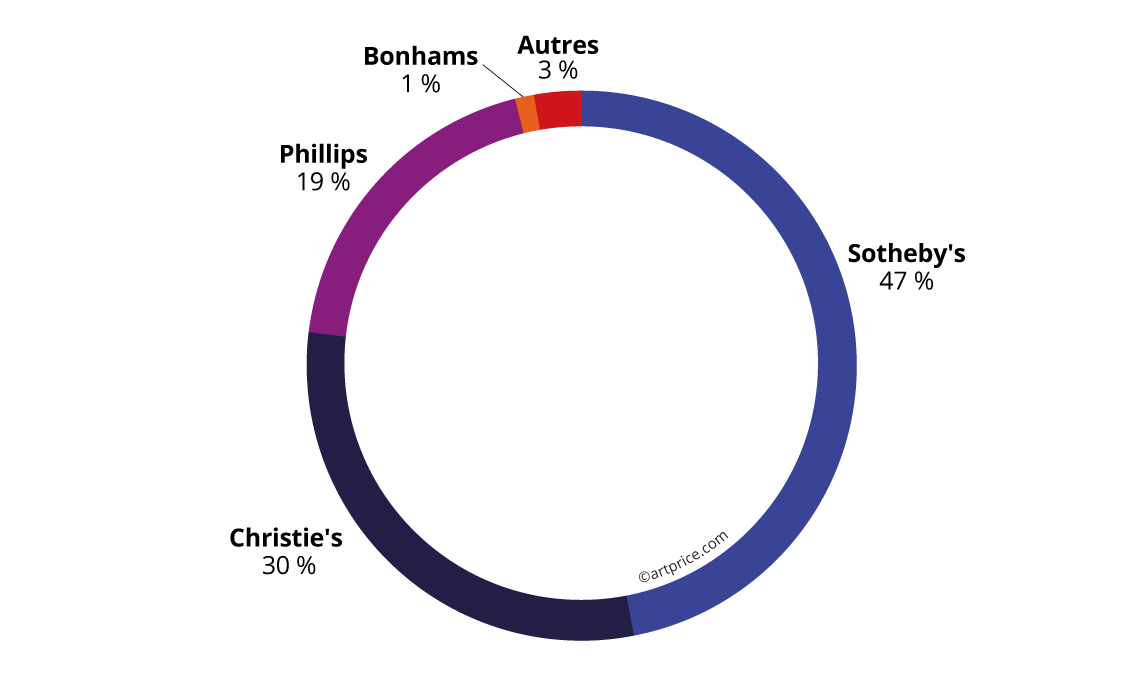

Le Royaume-Uni représente moins du quart du Marché mondial de l’Art Contemporain, contre 30% l’an dernier. Les performances se sont considérablement essoufflées ces derniers mois, avec 435m$ d’œuvres vendues contre 543m$ sur le dernier exercice, ce qui constitue une baisse drastique du chiffre d’affaires (-20%). Le Marché britannique se fait distancer de 300m$ par le Marché américain.

Un faible taux d’invendus (32%) et la vitalité du Marché haut de gamme sont néanmoins des indicateurs rassurants. Le Marché a finalement bien résisté aux incertitudes liées au Brexit avec 81 adjudications millionnaires, cinq de moins seulement que l’année passée, mais 28 de plus qu’il y a deux ans.

Avec un résultat 10 fois supérieur au résultat français (43,9m$), 20 fois supérieur au résultat allemand (21m$), le Royaume-Uni conserve sa position dominante, notamment pour la vente des grandes signatures européennes. C’est en effet à Londres que les artistes allemands Albert OEHLEN et Martin KIPPENBERGER obtiennent leurs meilleures adjudications annuelles. D’importantes transactions sont à signaler pour Adrian Ghenie et Peter Doig, ainsi que pour les stars américaines Basquiat, Grotjahn, Wool. L’artiste français Daniel BUREN a également été remarqué avec une Peinture acrylique blanche sur tissu rayé blanc et rouge (1972) payée 316.000$ sept mois avant son nouveau record mondial signé à New York (2,17m$, Peinture aux formes indéfinies, Christie’s, 15 mai 2019).

Royaume-Uni : parts des maisons de ventes

Les valeurs du Marché haut de gamme se jouant dans les pays les plus puissants, les États-Unis, le Royaume-Uni, Hong Kong et la Chine avec Pékin concentrent à eux seuls 89% du chiffre d’affaires mondial pour l’Art Contemporain (pour 39% des lots vendus). Les performances européennes sont très minoritaires face à ces résultats. La France représente 2,3% du marché contemporain (ce qui lui vaut tout de même la 5ème place mondiale), l’Allemagne 1,1%, l’Italie 0,6%, l’Autriche 0,4%, la Belgique et la Pologne 0,3% chacune.

2,3% France

Les mouvements de contestations sociales ont découragé bien des touristes (et des collectionneurs) à se rendre à Paris, capitale du marché français (91% du chiffre d’affaires du pays). Le contexte électrique a impacté les visites en galeries, sans réellement nuire à la réussite des ventes aux enchères elles-même. La dégringolade du résultat français (-39%) doit plutôt être tempérée au regard de l’extraordinaire croissance enregistrée l’an dernier (+81%) grâce à la dispersion de la collection de Jean-François et Marie-Aline Prat qui totalisait 46,6m$ en octobre 2017, chez Christie’s.

Si les performances françaises (43,9m$) sont aujourd’hui 10 fois moindre que les britanniques, le contexte social n’est pas en cause. D’autres phénomènes de fond expliquent cette faiblesse. En premier lieu, les artistes contemporains français (contrairement aux artistes modernes) s’exportent mal et sont quasi absents des catalogues de ventes internationaux.

Les cotes s’en ressentent, excluant les Français des 100 meilleures adjudications de l’année. Même les artistes les plus valorisés du territoire, dont Robert COMBAS et Gérard GAROUSTE, peinent à trouver écho dans les salles de ventes étrangères. En second lieu, Londres tient le marché haut de gamme de l’art européen face à Paris, dépourvue de résultat millionnaire sur le secteur. Ces deux constats déconnectent l’Art Contemporain français du Soft power international, malgré le succès d’estime dont bénéficient quelques artistes, comme Laure PROUVOST à la Biennale de Venise.

La qualité du Marché de l’Art français ne reposant ni sur le rayonnement de ses artistes, ni sur son positionnement haut de gamme, il se démarque néanmoins par sa densité et sa diversité. Les 7.700 œuvres contemporaines vendues en 12 mois font de la France le 3ème pays mondial pour les volumes de transactions.

Le Brexit permettra-t-il à Paris de renouveler son attractivité, Paris devenant de facto la nouvelle capitale européenne du Marché de l’Art après la sortie des Britanniques ? Son repositionnement face à Londres est déjà en cours avec l’installation du puissant galeriste David Zwirner dans le quartier du Marais (octobre). Personnalité la plus influente du monde de l’art selon ArtReview, David Zwirner a repris l’ancien espace d’Yvon Lambert, près de la galerie Thaddaeus Ropac. L’inauguration de sa galerie parisienne, un an après celle de Hong Kong, est directement liée au Brexit qui “a changé la donne”, confiait-il l’été dernier au Financial Times. “Après octobre, mon espace londonien sera une galerie britannique et non européenne. Je suis européen et je souhaite une galerie européenne” (Melanie Gerlis, Financial Times, 11 juillet 2019).

D’autres galeries de premier plan, comme Hauser & Wirth et la White Cube, envisagent l’ouverture d’antennes parisiennes. L’installation de ces grandes enseignes promet d’attirer d’importants collectionneurs à Paris. Le renouveau du marché des enchères paraît, lui, plus improbable.

Pour les deux premières sociétés de ventes mondiales, le chiffre d’affaires parisien constitue une goutte d’eau dans leur activité globale : 1,4% pour Christie’s et seulement 0,9% pour Sotheby’s, sur le segment réservé aux œuvres contemporaines.

La France ne peut espérer mieux si ses artistes restent déconnectés des enjeux du Marché de l’Art international. Des années de production très conceptuelle ont fait perdre à l’Art Contemporain français la faveur des collectionneurs internationaux, plus enclins à acheter de grandes œuvres sur toile et des sculptures, plutôt que des installations.

Top 5 des adjudications en Art Contemporain à Londres (juillet 2018 – juin 2019)

| Artiste | Œuvre | Prix | Date | Maison de ventes | |

|---|---|---|---|---|---|

| 1 | Jenny SAVILLE (1970) | Propped (支撑) (1992) | 12.490.600$ | 05/10/2018 | Sotheby’s, Londres |

| 2 | Jean-Michel BASQUIAT (1960-1988) | Apex (山之巅) (1986) | 10.815.000$ | 05/03/2019 | Sotheby’s, Londres |

| 3 | Jean-Michel BASQUIAT (1960-1988) | Sabado por la Noche (Saturday Night) (周六晚上) (1984) | 10.635.000$ | 25/06/2019 | Christie’s, Londres |

| 4 | Peter DOIG (1959) | Buffalo Station I (1997/98) | 9.903.000$ | 05/10/2018 | Sotheby’s, Londres |

| 5 | Albert OEHLEN (1954) | Selbstportrait mit Leeren Händen (Self-Portrait with Empty Hands) (两手空空的自画像) (1998) | 7.552.000$ | 26/06/2019 | Sotheby’s, Londres |

| © Artprice.com | |||||

Top 5 des adjudications en Art Contemporain à Paris (juillet 2018 – juin 2019)

| Artiste | Œuvre | Prix | Date | Maison de ventes | |

|---|---|---|---|---|---|

| 1 | Anselm KIEFER (1945) | Herr und leander (1990) | 707.500$ | 19/03/2019 | Sotheby’s, Paris |

| 2 | BANKSY (1974) | Kill mom ? (2003) | 707.300$ | 19/11/2018 | Artcurial, Paris |

| 3 | Jean-Michel BASQUIAT (1960-1988) | Untitled (1982) | 446.000$ | 05/12/2018 | Sotheby’s, Paris |

| 4 | Günther FÖRG (1952-2013) | Sans titre (2007) | 437.200$ | 04/12/2018 | Christie’s, Paris |

| 5 | Günther FÖRG (1952-2013) | Sans titre (2007) | 417.200$ | 05/12/2018 | Christie’s, Paris |

| © Artprice.com | |||||