Un nouveau paysage

L’arrivée de nouveaux artistes est liée à l’élargissement géographique du Marché.

Au début des années 2000, l’industrie du Marché de l’Art est partie à la découverte de nouvelles scènes, de nouveaux artistes et de nouveaux clients, en Chine, Russie, Inde, Brésil, Moyen-Orient (alors les BRIC). Ce travail de défrichage a parfois engendré de fortes spéculations d’un pays à l’autre, puis le Marché a gagné en maturité sur ces nouvelles scènes. Après l’euphorie de découvertes menées par une forme de “zapping”, il procède d’une façon plus raisonnée et plus inclusive. L’expansion géographique des grandes maisons de ventes a notamment donné lieu à une diversification des catalogues proposés en Asie, et à des départements dédiés aux scènes étrangères à Londres et New York. En dépassant son auto-centrage occidental, le Marché de l’Art a permis de révéler des artistes encore inconnus il y a 20 ans.

Au début des années 2000, Artprice recensait moins de 500 sociétés (467) opérant des ventes d’Art Contemporain dans le monde. Elles sont 843 aujourd’hui. Le nombre d’acteurs alimentant le Marché a donc presque doublé en 20 ans. Durant cette période, les principales maisons de ventes américaines et britanniques – Christie’s, Sotheby’s, Phillips et Bonhams – ont cherché à étendre leurs activités aux nouveaux relais de croissance, de l’Asie au Moyen-Orient. Ces développements ont notamment permis de créer un Marché mondial extrêmement dynamique pour des artistes comme Basquiat, Condo et Kaws.

Les trois principales maisons de ventes anglo-saxonnes continuent de dominer le Marché de l’Art Contemporain à l’échelle planétaire: Sotheby’s (30% du chiffre d’affaires mondial sur 20 ans), Christie’s (28%) et Phillips (11%). Mais l’une des grandes différences avec le début des années 2000 est qu’elles sont suivies par sept sociétés de ventes chinoises, China Guardian et Poly International en tête.

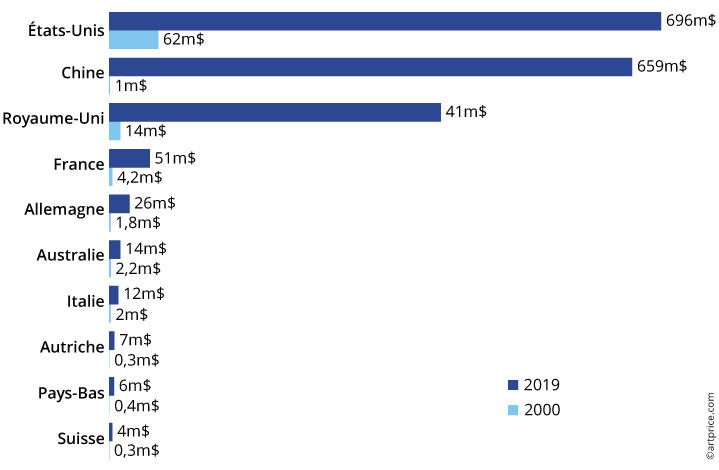

La Chine est présente pour la première fois à la Biennale de Venise en 2005. Poly International est fondée la même année. A l’époque, les acheteurs chinois arrivent en masse sur le Marché et soutiennent très fortement leurs compatriotes aux enchères. Ils vont aussi diversifier leurs collections avec l’acquisition de grandes signatures occidentales. Rapidement, la Chine prend la 3ème place du Marché (23% du CA), qu’elle conserve pendant trois ans avant de prendre la première, entre 2010 et 2014. En 20 ans, la croissance du chiffre d’affaires chinois est phénoménale, multipliée par 65. Avec Hong Kong (10%), la Chine représente 33% du Marché (659m$ en 2019) contre 35% pour les Etats-Unis (695m$). Ensemble, les deux puissances – Chine et Etats-Unis – génèrent 68% du volume d’affaires mondial.

2000 vs 2019: performances par pays

Le CA américain a été multiplié par plus de 10, celui de la Chine par 659.

Croissance du CA des principaux pays depuis 2000.

- USA: +1.023%

- Chine (incluant Taïwan et Hong Kong): +64.170%

- Royaume-Uni: +2.870%

- France: +1.107%

- Allemagne: +1.300%

- Australie: +537%

- Italie: +488%

- Belgique: +3.400%

- Autriche: +2.540%

- Pays-Bas: 1.635%

- Japon: absent en 2000. 6ème en 2019 (22,9m$ annuel)

- Afrique du Sud: absent en 2000. 12ème en 2019 (près de 6m$ annuel)

Hong Kong

Hong Kong rayonne non seulement sur la Chine mais aussi sur l’Inde et toute l’Asie du sud-est, où sont concentrés bon nombre des nouveaux collectionneurs du XXIème siècle naissant.

La péninsule a attiré des galeries occidentales de premier plan, les grandes sociétés de ventes étrangères et, à partir de 2013, la célèbre foire Art Basel. Au fil du temps, le Marché s’est ouvert aux signatures charismatiques de l’art occidental, notamment grâce aux sociétés de ventes anglo-saxonnes, qui ont formé et conseillé les collectionneurs sur place. En 20 ans, plusieurs artistes occidentaux ont fini par s’imposer dans les grandes ventes hongkongaises. C’est d’ailleurs à Hong Kong que sont signés, en 2019, les nouveaux records des artistes américains Julie Mehretu (5,6m$, plus du double de l’estimation haute pour Black Ground (Deep Light (2006)) et Kaws (14,8m$ contre une estimation haute de 1m$ pour The Kaws Album (2005). Nouvelle force des grandes vacations hongkongaises, la mixité des signatures asiatiques et occidentales gagne aussi du terrain en Chine continentale.

Top des maisons de ventes (2000-2019)

| Produit de ventes | Lots vendus | ||

|---|---|---|---|

| 1 | Christie’s | 29,75% | 6,58% |

| 2 | Sotheby’s | 28,23% | 5,37% |

| 3 | Phillips | 11,10% | 4,26% |

| 4 | Poly | 5,51% | 1,98% |

| 5 | China Guardian | 3,31% | 1,40% |

| 6 | Beijing Council | 1,29% | 0,44% |

| 7 | Beijing Hanhai | 1,22% | 1,03% |

| 8 | Ravenel | 0,79% | 0,46% |

| 9 | RomBon | 0,90% | 1,07% |

| 10 | Xiling Yinshe | 0,61% | 0,42% |

| 11 | Bonhams | 0,60% | 1,82% |

| 12 | Artcurial | 0,59% | 1,91% |

| 13 | Seoul Auction | 0,55% | 0,47% |

| 14 | Sungari | 0,46% | 0,44% |

| 15 | Nanjing Classic | 0,42% | 0,69% |

| 16 | Shanghai Hosane | 0,37% | 0,25% |

| 17 | Yubao Jiahe | 0,32% | 0,09% |

| 18 | Hangzhou Jiashi | 0,31% | 0,06% |

| 19 | Beijing Huachen | 0,29% | 0,34% |

| 20 | Zhong Cheng | 0,29% | 0,30% |

| 21 | Shanghai DuoYunXuan | 0,27% | 0,44% |

| 22 | Borobudur | 0,25% | 0,33% |

| 23 | A & F Auction | 0,24% | 0,10% |

| 24 | Beyaz Art | 0,24% | 0,73% |

| 25 | Grisebach | 0,23% | 0,75% |

| 26 | Beijing Jiuge | 0,23% | 0,20% |

| 27 | Beijing Tranthy | 0,22% | 0,17% |

| 28 | Holly | 0,22% | 0,20% |

| 29 | Beijing ChengXuan | 0,21% | 0,22% |

| 30 | Bukowskis | 0,21% | 0,91% |

| 31 | Dorotheum | 0,21% | 0,88% |

| 32 | Mainichi | 0,20% | 2,12% |

| 33 | Ketterer | 0,20% | 0,39% |

| 34 | Cornette de Saint-Cyr | 0,19% | 0,83% |

| 35 | Meeting Art | 0,19% | 3,27% |

| 36 | Shanghai Tianheng | 0,18% | 0,13% |

| 37 | Rongbaozhai | 0,18% | 0,24% |

| 38 | Guangzhou Huangma | 0,17% | 0,37% |

| 39 | Lempertz | 0,17% | 0,56% |

| 40 | Van Ham | 0,17% | 1,04% |

| 41 | SBI Art | 0,16% | 0,74% |

| 42 | K-Auction | 0,16% | 0,28% |

| 43 | Canton Treasure | 0,16% | 0,31% |

| 44 | Farsetti | 0,15% | 0,78% |

| 45 | Heritage | 0,13% | 1,01% |

| 46 | 33 Auction | 0,13% | 0,27% |

| 47 | Stockholms Auktionsverk | 0,13% | 0,65% |

| 48 | Joe Jubilee Beijing | 0,12% | 0,03% |

| 49 | Menzies Art Brands | 0,12% | 0,22% |

| 50 | Tajan | 0,11% | 0,21% |

| © artprice.com | |||

Sotheby’s, Christie’s et Phillips sont suivies par sept sociétés chinoises.

Shanghai

Autrefois eldorado des jeunes artistes chinois ouvrant leur atelier dans d’immenses friches, Shanghai est devenue une nouvelle destination du tourisme culturel. Le gouvernement a mis un point d’honneur à faire de la culture l’un des atouts de la bouillonnante mégapole, pôle financier de la Chine et désormais en tête de la capacité de consommation du continent. Dans un contexte propice au développement des activités artistiques, les musées privés ont ouvert les uns après les autres. Entre 2014 et 2019, le nombre de musées a allègrement doublé, passant d’une trentaine à plus de 70.

Un nouveau paysage du Marché s’est dessiné.

En 2019, l’Art Contemporain a bénéficié d’une actualité particulièrement dense, à commencer par une importante exposition de Yayoi Kusama à la Fondation Fosun (All About Love Speaks Forever), une rétrospective de Zhou Chunya au Long Museum (le musée privé du collectionneur Wang Wei dont les deux espaces cumulent plus de 40.000m2), l’inauguration du Centre Pompidou de Shanghai ouvert pour cinq ans renouvelables (2019-2024 au West Bund Art Museum), l’ouverture d’une galerie de 1.200m2 par le galeriste français Emmanuel Perrotin (premières expositions avec Pierre Soulages et Jean-Michel Othoniel) et, enfin, la cinquième édition du salon West Bund Art & Design, réunissant les plus grandes galeries internationales dont Ben Brown fine arts, Sadie Coles, Gagosian, Hauser & Wirth, David Zwirner, Gladstone et la Marlborough.

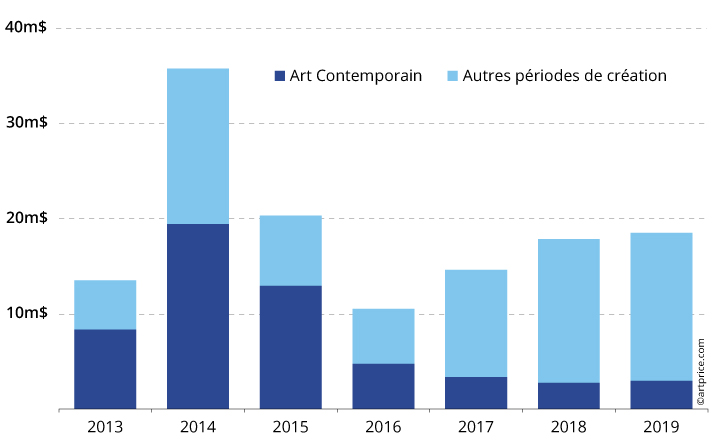

Sur le terrain des enchères, China Guardian organise sa première vente à Shanghai en 1994, année de l’ouverture des bureaux de représentation de Christie’s et Sotheby’s sur place. Lorsqu’elle obtient sa licence pour y organiser des ventes aux enchères (2013), Christie’s mélange l’art occidental à l’art asiatique sur le modèle des sessions hongkongaises. En octobre 2016, Christie’s vend, pour la première fois à Shanghai, une oeuvre de KAWS (Untitled (2013), 248.640$) et une de Olafur ELIASSON (Black Activity Sphere (2009), 17.600$), avec des signatures chinoises incontournables, dont Zeng Fanzhi. La société anglaise récolte alors 8,3m$, avec 14 oeuvres seulement. Elle connaît un pic en 2014 (19,4m$), puis le Marché se rétracte (2,9m$ en 2019) et l’activité est mise en sommeil.

Ventes aux enchères de Christie’s à Shanghai.

Les ventes d’Art Contemporain s’essoufflent après un pic d’activité en 2014.

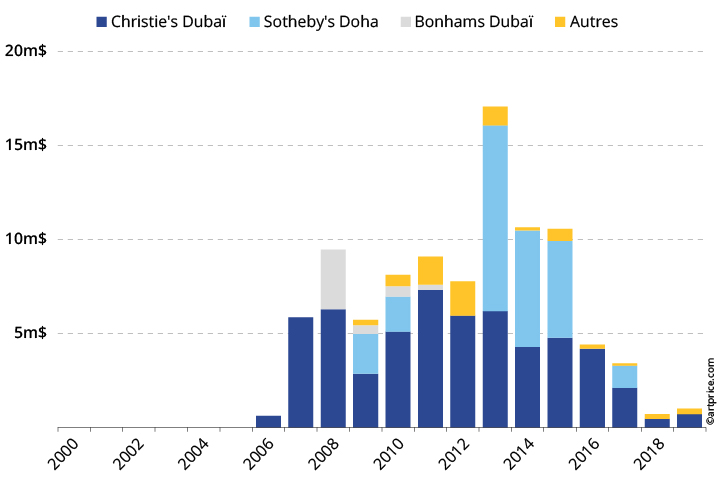

De Dubaï à Doha

Au début des années 2000, Dubaï et Abu Dhabi commencent à déployer des moyens colossaux pour devenir des destinations culturelles phares. Des salons d’art voient le jour (Art Dubaï et Abu Dhabi Art Fair, toutes deux en 2007) dans l’élan des grands travaux culturels. Abu Dhabi prépare notamment son musée du Louvre conçu par Jean Nouvel, un Guggenheim par Frank Gehry, un centre d’art et de Design imaginé par Zaha Hadid, et un musée maritime pensé par Tadao Ando.

Dubaï attire Christie’s en 2006. Bonhams suit en 2008, une année faste au terme de laquelle la ville devient la capitale du Marché de l’Art au Moyen-Orient. Les ventes d’Art Contemporain connaissent alors une forte progression (+70% en 2008). Globalement, toute la zone Qatar et Emirats arabes unis vit un un âge d’or en 2008, mais le Marché s’essouffle rapidement, et plusieurs artistes du Moyen-Orient accusent ensuite de sévères décotes. L’artiste Najat MAKKI illustre les excès du Marché dubaïote en 2007, année où il décroche 52.000$, cinq fois l’estimation, pour sa toile What happens behind closed Doors (Christie’s Dubaï). Cette même oeuvre n’est pas montée à plus de 19.000$ cinq ans plus tard (Christie’s Dubaï, 18 avril 2012). Le Marché flanche. Bonhams cesse totalement ses enchères sur place en 2012.

A l’époque, il semble plus favorable de miser sur Doha, ce que fait Sotheby’s avec une première vacation en 2009. Doha, capitale du Qatar, tient le Marché de l’Art en haleine depuis qu’elle a décidé de construire sa nouvelle identité culturelle. L’Émirat est un gros client des maisons de ventes pour constituer les collections de ses musées (projet d’une vingtaine de musées de toutes sortes à la fin des années 2000). On attribue à la famille royale du Qatar quelques-unes des transactions les plus spectaculaires des années 2000. Leur budget d’acquisition annuel aurait avoisiné le milliard d’euros, des moyens écrasants face à ceux des plus grands musées new-yorkais (environ trois fois le budget d’acquisition du MoMA à l’époque). Outre des valeurs sûres modernes et d’après-guerre (dont Roy Lichtenstein et Andy Warhol), le Qatar s’intéresse aux vedettes de l’art actuel. Un intérêt confirmé par les expositions majeures inaugurées à Doha par la Sheikha Al-Mayassa, dont celles de Louise Bourgeois (Conscious and Unconscious, 2012), Takashi Murakami (Murakami-Ego, 2012) et Damien Hirst (Relics, 2013 – 2014).

Ventes aux enchères dans la péninsule arabique

A Dubaï, les ventes de Bonhams ont duré quatre ans, contre neuf ans pour Sotheby’s.

Lors de sa vente inaugurale à Doha, en mars 2009 (4,3m$), Sotheby’s teste Damien Hirst sur les Qataris sans grand succès: les trois oeuvres proposées sont ravalées. Les acheteurs locaux n’étaient peut-être pas encore prêts? Le Marché contemporain se contracte surtout sous les effets de la crise des subprimes. Sotheby’s poursuit l’organisation de vacations peu denses, misant sur la mixité des nationalités avec des artistes tels que Dia Azzawi, Nabil Nahas, Wim Delvoye, El Anatsui, Rudolf Stingel ou Christopher Wool. La société affiche des résultats concluants en s’adaptant ainsi au cosmopolitisme local. En avril 2013, elle récolte plus de 15m$ avec une vente hétérogène d’un bon niveau qualitatif. Certaines oeuvres auraient pu être présentées lors d’une vente de prestige new-yorkaise. La toile Rising Down (2008) de Julie MEHRETU part alors pour 3m$, une pièce importante de Donald Judd se vend pour 3,5m$ (Bernstein Bros. Inc. 90-01) et une oeuvre monumentale de l’Egyptien Chant AVEDISSIAN (Icons of the Nile) atteint 1,5m$, la meilleure enchère pour un artiste arabe vivant. En 2015, malgré 11 records, les recettes ont régressé de moitié (7,5m$, vente du 21 avril 2015). L’activité ne cesse de ralentir dans les années qui suivent, et Sotheby’s stoppe ses ventes sur place en 2018, préférant développer son pôle dédié au Moyen-Orient à Londres (département “Contemporary Arab, Iranian & Turkish Art”).

Top 15 des artistes chinois contemporains (2000-2019)

| Artiste | Produit | Meilleure année | |

|---|---|---|---|

| 1 | ZENG Fanzhi | 518,5m$ | 2013 |

| 2 | ZHANG Xiaogang | 357,5m$ | 2007 |

| 3 | CHEN Yifei | 299,4m$ | 2011 |

| 4 | ZHOU Chunya | 295,8m$ | 2018 |

| 5 | LIU Ye | 171,8m$ | 2019 |

| 6 | YUE Minjun | 159m$ | 2007 |

| 7 | LIU Wei | 142,9m$ | 2014 |

| 8 | LUO Zhongli | 120,9m$ | 2013 |

| 9 | LIU Xiaodong | 118,9m$ | 2010 |

| 10 | FANG Lijun | 114,9m$ | 2007 |

| 11 | WANG Yidong | 109,5m$ | 2010 |

| 12 | HE Jiaying | 100,6m$ | 2013 |

| 13 | WANG Guangyi | 92,7m$ | 2007 |

| 14 | AI Xuan | 88,3m$ | 2013 |

| 15 | YANG Feiyun | 79,5m$ | 2012 |

| © artprice.com | |||

Zeng Fanzhi, Zhang Xiaogang et Chen Yifei ont généré plus d’un milliard de dollars.

Chinese dream

Au milieu des années 2000, Pékin et Shanghai sont devenues les nouveaux “villages de l’industrie culturelle”, pour reprendre l’expression consacrée par le gouvernement chinois. Les artistes chinois acquièrent le statut de véritables “stars”, et leur réussite fait rêver tout un pays.

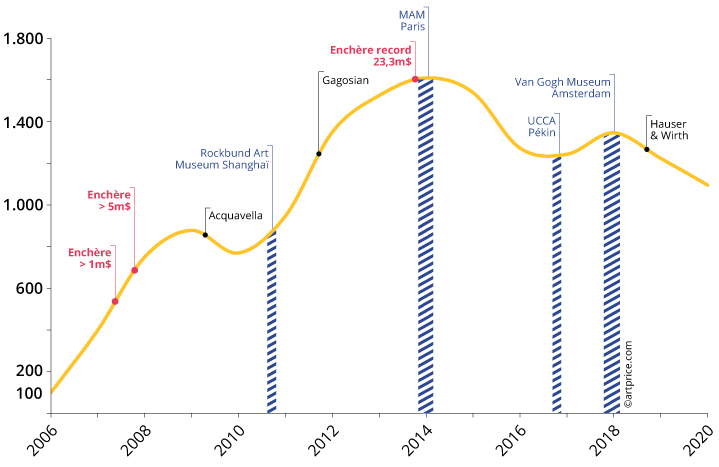

Les premières flambées au décuple des estimations sont enregistrées dès novembre 2005. Soutenu par une demande nationale croissante et une demande internationale motivée par des cotes explosives, le premier météore chinois ZHANG Xiaogang devance Jeff Koons dans le classement mondial en 2007. ZENG Fanzhi décroche son premier million à Londres la même année, multipliant par onze son estimation basse. Il devient alors le fer de lance de la création chinoise contemporaine, artiste apte à faire face aux performances des Occidentaux les plus cotés. Collectionneurs et investisseurs se ruent sur ses œuvres. En 2008, il voit son diptyque Mask series 1996 No.6 (1996) partir pour 9,6m$, au quintuple de son estimation moyenne (Christie’s Hong Kong). Après 2010, Zeng Fanzhi est porté par des acteurs très influents: Gagosian lui ouvre une exposition à Hong Kong en 2011, et la galerie Hauser & Wirth l’expose de façon concomitante à Hong Kong Zurich et Londres en 2018. Entre temps, le numéro 1 chinois a exposé, entre autres, au Musée d’Art Moderne de la Ville de Paris et au Louvre.

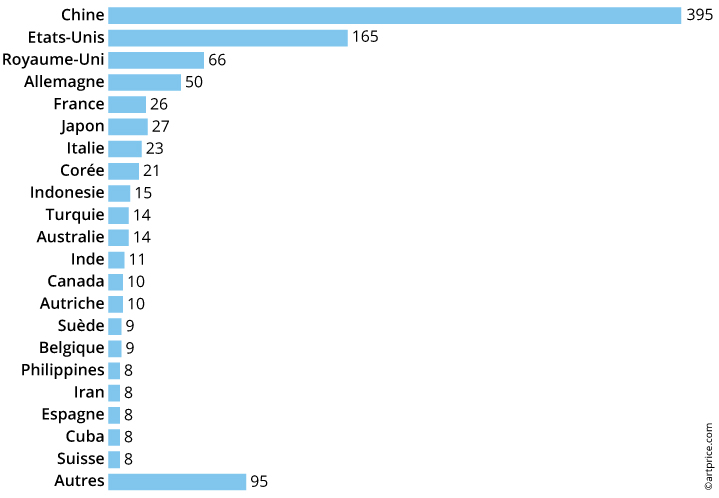

Nationalités les mieux représentées dans le top 1000

En 2008, les contemporains les plus coûteux sont majoritairement chinois.

Les cotes flambent tellement qu’en 2008, les contemporains les plus coûteux sont majoritairement chinois. La Chine a récupéré son retard sur l’Occident en un temps record. Après cette période faste, parfois excessive, les prix de certains artistes se tassent mais ceux de Zeng Fanzhi, grimpent plus haut encore. Remise aux enchères en 2017, Mask Series 1996 No. 6 (1996) part cette fois pour 13,5m$ (Poly Auction Hong Kong). Devenue une oeuvre emblématique de la réussite de l’art chinois, elle cote 3,9m$ de plus que lors de son premier passage en salle en 2008, soit une hausse de 40% en neuf ans.

200 x 360 cm

© 2020 Zeng Fanzhi, Courtesy The Fanzhi Foundation

Zeng Fanzhi est aujourd’hui le numéro 5 des contemporains internationaux, derrière Basquiat, Koons, Hirst et Wool. En 20 ans, l’ensemble de ses oeuvres mises aux enchères a généré 518,5m$. Il est aussi le premier des 32 artistes chinois inscrits dans le Top 100. 32 artistes désormais aussi cotés que les figures tutélaires de l’art européen et américain.

Mieux, ce ratio – un tiers d’artistes chinois dans le top 100 – s’applique aussi au top 1.000, qui rassemble 395 Chinois pour 165 Américains. A l’issue de 20 années d’enchères, la domination chinoise est écrasante, et pèse lourd dans les résultats des maisons de ventes, chinoises comme étrangères.

Evolution de l’indice des prix de Zeng Fanzhi

La cote de Zeng Fanzhi bondit après son exposition à la galerie Gagosian.