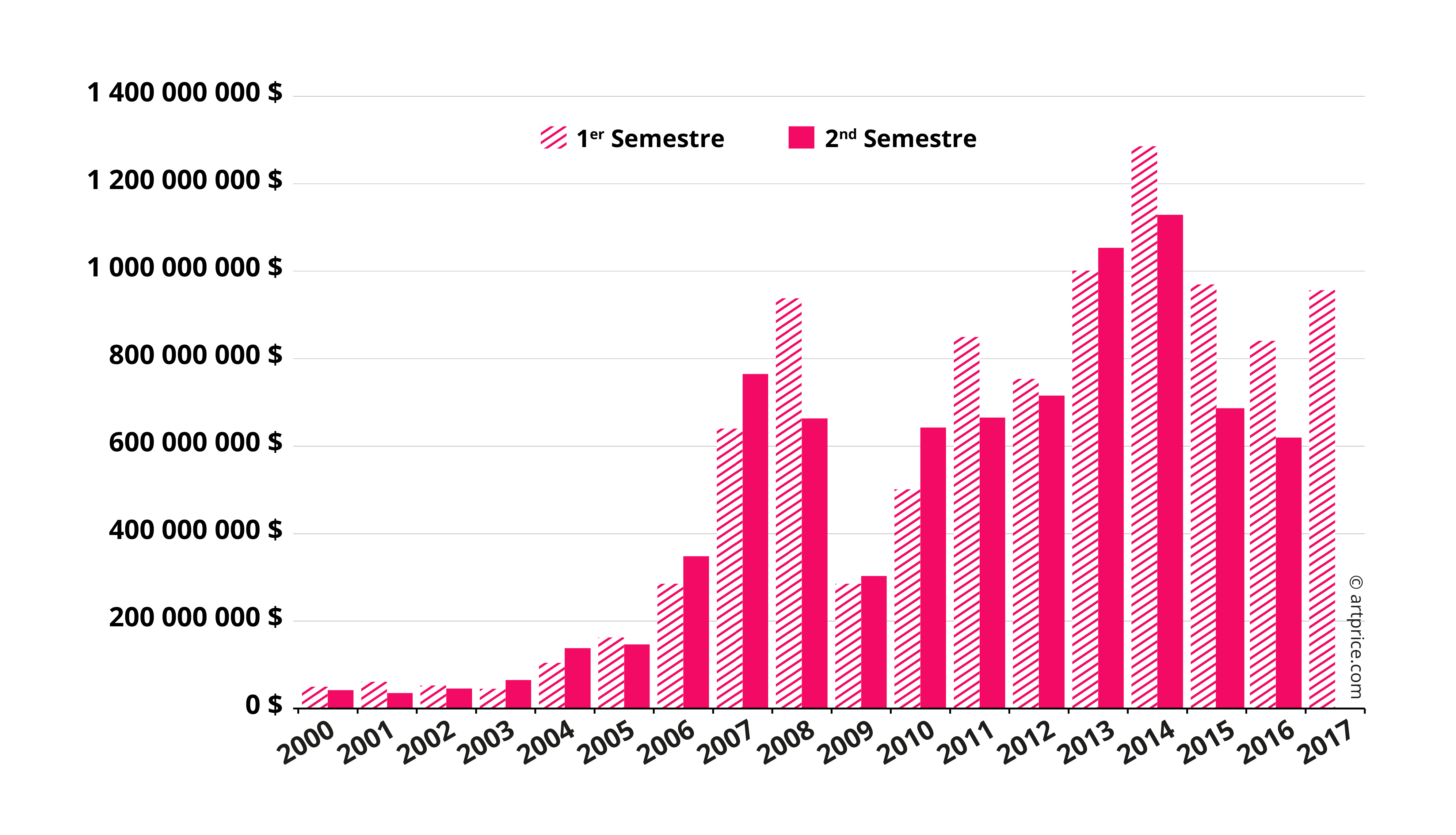

Reprise de la croissance

Les ventes d’Art Contemporain retrouvent le chemin de la croissance. Durant deux années consécutives, le chiffre d’affaires a sensiblement diminué, jusqu’au S2 2016 où il a perdu -10%. Après cette correction salutaire, le retour à la croissance se fait sentir par les performances du S1 2017: une hausse du produit de ventes mondial de +14% inaugure une nouvelle période de prospérité.

Produit de ventes mondial d’Art Contemporain

Des prix en hausse

Le chiffre d’affaires de l’Art Contemporain atteint 1,58Mrd$ entre juillet 2016 et juin 2017, soit +3,2% de mieux que lors de l’exercice précédent. Simultanément, le nombre de lots vendus diminue de -2%: 57.100 œuvres ont été adjugées contre 58.400 l’an dernier. Enfin, le taux d’invendus reste parfaitement stable à 41%.

Une augmentation du produit des ventes pour un nombre de transactions en baisse signifie nécessairement que le prix des pièces en circulation progresse de façon générale. Le prix moyen pour une œuvre contemporaine passe ainsi de 26.160$ à 27.600$. Le prix médian se situe cette année autour de 1.300$.

Structure du Marché de l’Art Contemporain par gamme de prix

| pourcentage des lots | adjugés pour un montant inférieur à |

|---|---|

| 100% | 110.487.500$ |

| 99% | 370.898$ |

| 98% | 168.927$ |

| 97% | 101.426$ |

| 96% | 72.319$ |

| 95% | 54.142$ |

| 90% | 23.155$ |

| 80% | 8.374$ |

| 70% | 4.062$ |

| 60% | 2.247$ |

| 50% | 1.314$ |

| 40% | 798$ |

| 30% | 500$ |

| 20% | 294$ |

| 10% | 148$ |

| ©artprice.com | |

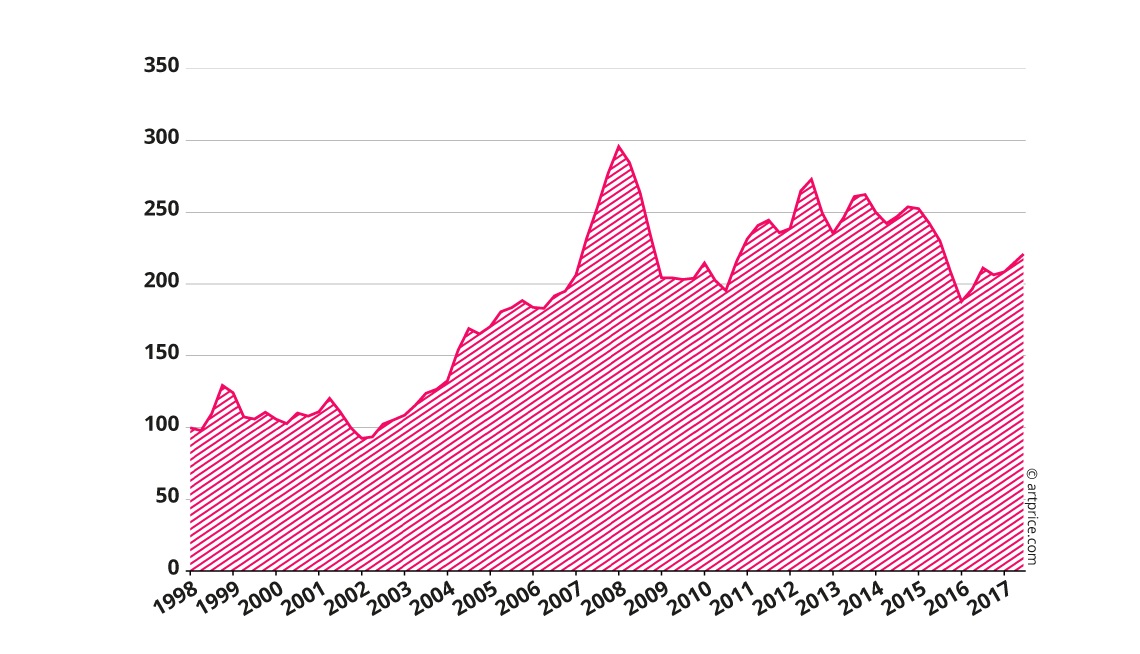

Cette prise de valeur est confirmée par l’évolution de l’indice des prix. Contrairement aux autres périodes de création, l’Art Contemporain affiche un rendement global positif sur les neuf derniers mois. Après avoir baissé tout au long de l’année 2015, l’indice des prix de l’Art Contemporain affiche une reprise de +22% depuis janvier 2016, ce qui permet à ce secteur de maintenir des rendements compétitifs par rapport aux placements traditionnels sur le long terme (lire le chapitre Attractivité financière de l’Art Contemporain). Sur les 30 dernières années, la valeur des œuvres contemporaines a globalement augmenté de +129%.

Indice des prix de l’Art Contemporain – Base 100 en janvier 1998

La nouvelle conjoncture

Les années 2013 et 2014 constituent une période historiquement faste pour l’Art Contemporain. Cet engouement est symbolisé par l’extraordinaire vente à 58m$ de la sculpture Balloon Dog (Orange) (1994-2000) de Jeff Koons. Celle-ci reste aujourd’hui encore un record absolu pour un artiste vivant. Les cotes de plusieurs jeunes peintres abstraits (moins de 35 ans) ont largement bénéficié de cette effervescence, le prix de leurs œuvres se voyant parfois démultiplié en l’espace de quelques mois, comme le soulignait le rapport sur le Marché de l’Art Contemporain précédent. Face à cette brusque envolée de prix, les collectionneurs ont hésité, et se sont retournés vers des valeurs sûres.

Au cours de l’année 2015, l’Art Contemporain s’est vu dépassé par l’Art Moderne, le rythme étant imposé alors par les nouveaux sommets atteints par ce segment. Les montants déboursés pour acquérir trois chefs-d’œuvre signés Picasso (179m$), Giacometti (170m$) et Modigliani (141m$) ont toutefois donné l’effet d’un chant du cygne: l’urgence d’acquérir les dernières merveilles d’un marché quasiment épuisé, de mettre la main sur des œuvres destinées à rejoindre tôt ou tard un grand musée. Durant cette période, les hésitations des collectionneurs vis-à-vis de l’Art Contemporain ont impacté les performances de ce secteur: le chiffre d’affaires 2015/2016 a enregistré une diminution de -27%.

La reprise du Marché de l’Art au S1 2017 se révèle donc d’autant plus remarquable qu’elle place l’Art Contemporain au premier plan.

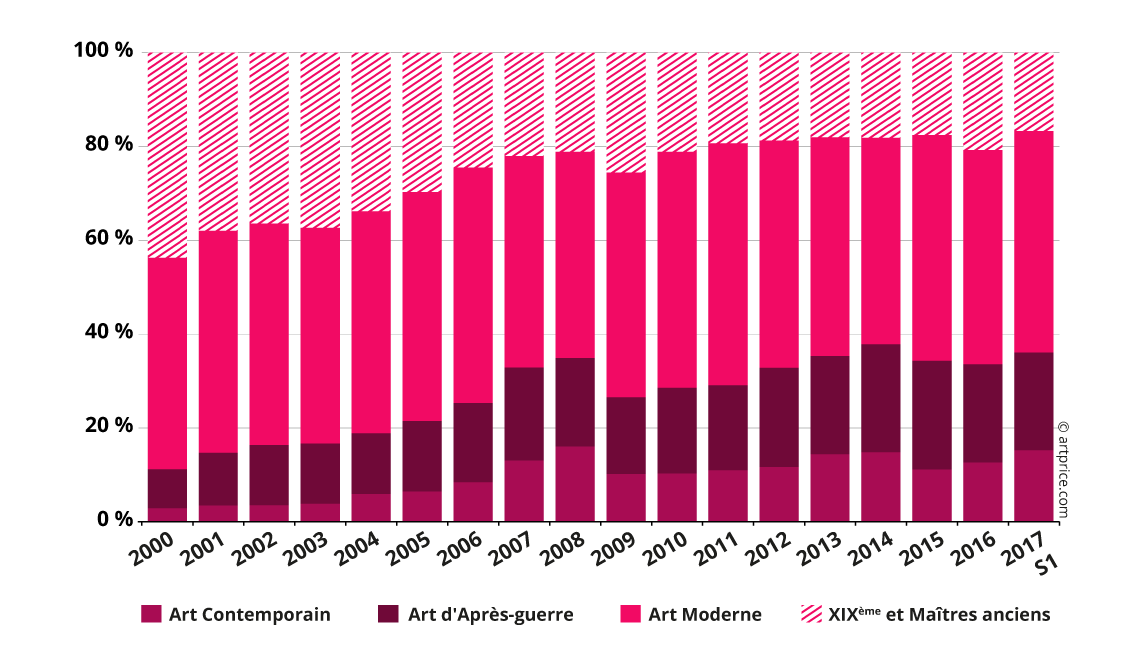

Part de marché par période de création dans le produit de ventes mondial

Concrètement, l’Art Moderne reste le poids lourd du Marché, mais le XXIème siècle assiste bel et bien à l’avènement de l’Art Contemporain. Bien plus que l’Art d’Après-guerre, celui-ci s’affirme sur le long terme. En 2000, l’Art Contemporain pesait 3% du produit des ventes mondial; 17 ans plus tard, sa participation atteint 15%.

La signification de ce changement est claire: les collectionneurs valorisent de plus en plus fortement la création actuelle. Désormais, l’Art Contemporain ne peut plus être considéré comme un marché marginal, chétif, en proie à des pratiques hasardeuses. Avec l’Art d’Après-guerre, il tient à présent le rôle de “locomotive” du Marché de l’Art.

L’effet de concentration

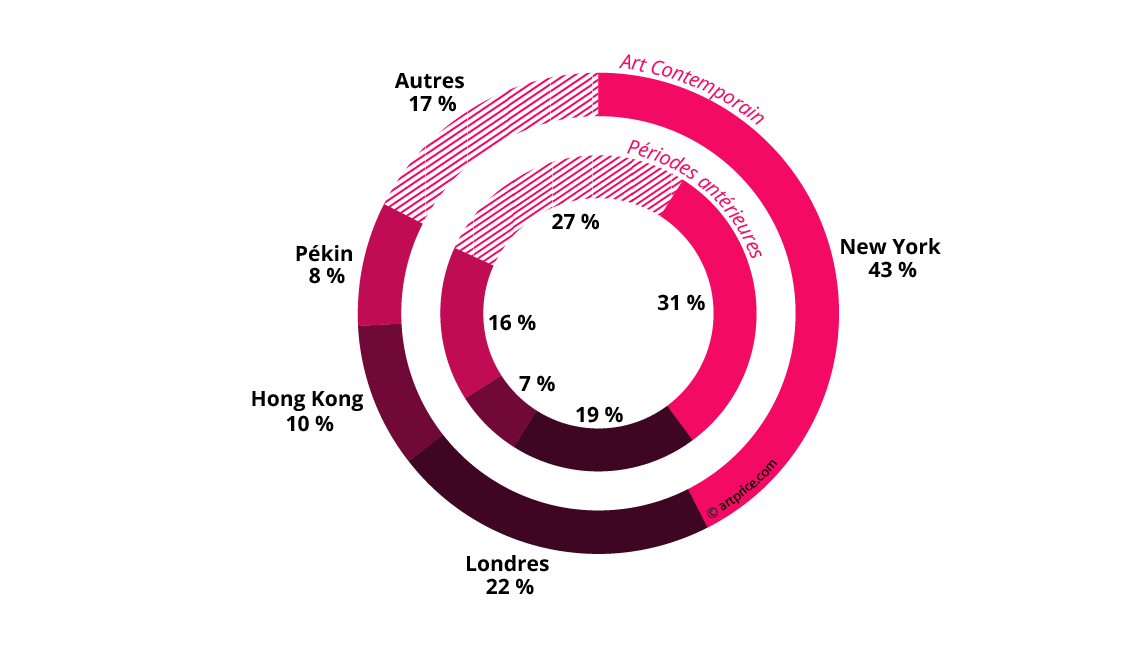

L’essor de l’Art Contemporain passe essentiellement par quatre grandes villes. New York, Londres, Hong Kong et Pékin concentrent à elles seules 83% des recettes mondiales d’Art Contemporain, alors que seulement 20% des lots transitent par l’une de ces quatre mégapoles. Autrement dit, toutes les autres places de marché de la planète (Artprice recense 540 villes ayant organisé des ventes aux enchères en 2016/2017) se partagent 17% des recettes d’Art Contemporain pour 80% des lots.

De façon générale, le phénomène de concentration dans les grandes capitales financières de la planète s’intensifie avec l’Art Contemporain. Cette convergence du Marché de l’Art – et principalement du marché haut de gamme – permet de mettre en concurrence les collectionneurs. Plus que toutes autres, New York, Londres et Hong Kong forment trois pôles d’échanges internationaux, capables de concentrer le meilleur de l’offre comme de la demande.

Concentration du produit des ventes Fine Art mondial

Art Contemporain vs. Périodes Antérieures

Seule la capitale chinoise se soustrait à ce phénomène d’hyperconcentration du Marché de l’Art Contemporain. Pékin perd en effet des parts de marché pour ce secteur. Elle reste définitivement la première plaque tournante de la planète pour l’Art traditionnel et la Peinture chinoise, mais Hong Kong s’impose comme la véritable capitale asiatique de l’Art Contemporain, pour le plus grand bonheur de la Chine qui a annexé définitivement Hong Kong beaucoup plus vite que ne le prévoyait les accords de 1997. La ville chinoise dispose de nombreux atouts qui facilitent les échanges internationaux (lire l’interview d’Alex Chang, Ceo de Poly Auction Hong Kong).

Les grandes maisons poursuivent leur stratégie

La nomination de l’homme d’affaires Tad Smith à la tête de la société Sotheby’s en mars 2015 a amorcé un long processus de réorganisation du Marché de l’Art. Autrefois installées dans une interminable course aux records et en perpétuelle expansion, les grandes maisons de ventes cherchent aujourd’hui davantage de stabilité et d’efficacité. Une restructuration autour du segment moyen de gamme ainsi qu’une meilleure gestion des risques ont permis de consolider des bilans en déséquilibre.

Cette année, la maison américaine Sotheby’s, cotée à la bourse de New York (NYSE: BID), domine le Marché de l’Art Contemporain international.

En 2015 l’optimisme général avait encouragé cette maison à garantir la vente de la collection d’Alfred Taubman (son ancien président) à hauteur de 500m$, un montant qu’elle n’avait pas pu atteindre. Cette année au contraire, les 60m$ qu’elle avait garantis pour l’œuvre Untitled (1982) de Jean-Michel Basquiat ont semblé bien timides au vu du résultat final.

Top 20 des maisons de ventes aux enchères – 2016/2017

| Maison de ventes | Produit de ventes | Lots vendus | Meilleur résultat | |

|---|---|---|---|---|

| 1 | Sotheby’s | 541.653.155$ | 1.978 | 110.487.500$ |

| 2 | Christie’s | 421.349.302$ | 2.271 | 34.967.500$ |

| 3 | Phillips | 191.400.871$ | 1.753 | 28.810.000$ |

| 4 | Poly International Auction | 82.730.293$ | 702 | 13.516.074$ |

| 5 | China Guardian Auctions | 34.271.334$ | 450 | 7.249.370$ |

| 6 | Beijing Council International Auctions | 23.103.722$ | 189 | 5.556.717$ |

| 7 | RomBon Auction | 18.269.028$ | 567 | 927.245$ |

| 8 | Bonhams | 12.796.399$ | 499 | 2.027.301$ |

| 9 | Beijing Hanhai Art Auction | 11.903.542$ | 377 | 2.675.728$ |

| 10 | Artcurial | 9.237.051$ | 638 | 417.437$ |

| 11 | Holly International | 8.098.758$ | 264 | 1.258.388$ |

| 12 | Ravenel International Art Group | 6.449.303$ | 140 | 1.241.323$ |

| 13 | Shanghai Mission Auction | 6.382.490$ | 115 | 1.183.350$ |

| 14 | Seoul Auction | 6.252.392$ | 229 | 1.007.978$ |

| 15 | Cornette de Saint-Cyr | 5.431.021$ | 900 | 265.562$ |

| 16 | K-Auction | 4.932.776$ | 99 | 434.320$ |

| 17 | Zhong Cheng Auctions | 4.872.836$ | 139 | 1.002.960$ |

| 18 | Heritage Auctions | 4.662.282$ | 661 | 394.000$ |

| 19 | Guangzhou Huangma Auction | 4.379.689$ | 166 | 467.866$ |

| 20 | Mainichi Auction | 4.168.870$ | 999 | 270.143$ |

| ©artprice.com | ||||

A son tour, la maison Christie’s a pris plusieurs décisions importantes visant à restructurer ses activités et assainir son bilan financier. La fermeture des salles de ventes de South Kensington et d’Amsterdam, qui ont généré respectivement 38m$ et 27m$ en 2016 (toutes périodes de création confondues), signale un profond changement de stratégie.

Autre choix stratégique opéré par la société de François Pinault: le report des sessions, de jour et du soir, d’Art Contemporain et d’Après-guerre habituellement organisées à Londres en juin. Christie’s a en effet choisi de déplacer ces deux ventes en octobre, préférant modifier son calendrier pour assurer une réussite optimum.

La société Phillips – 3ème maison de ventes mondiale d’Art Contemporain – poursuit au contraire son expansion. En novembre 2016, elle a tenu sa première vente Fine Art à Hong Kong. Elle a confirmé son arrivée en Asie en organisant deux nouvelles sessions le 28 mai 2017, dont une entièrement consacrée à “Warhol in China”, un symbole à Hong Kong, ville qui souhaite former un pont entre l’Orient et l’Occident. De la même manière, la session d’Art Contemporain et d’Après-guerre a rassemblé aussi bien des œuvres de Yoshitomo Nara et Christine Ay Tjoe que de Sean Scully, Peter Doig ou Kaws.

Soft Power

L’ajournement par la maison Christie’s de ses grandes ventes de juin explique à lui seul le déficit de 47m$ enregistré par la ville de Londres au S1 2017. Le chiffre d’affaires anglais, qui avait atteint 395m$ pour l’Art Contemporain au S1 2016, perd -12%. La différence devrait être comblée au S2 2017.

La Chine profite toutefois de ce changement dans l’agenda londonien pour prendre temporairement la seconde place, avec 370m$. A l’instar de Hong Kong, l’île de Taïwan tente de s’imposer sur le Marché chinois. Taïpei enregistre une hausse de +14% cette année, grâce aux solides performances de plusieurs maisons de ventes, notamment Ravenel, Zhong Cheng, JSL Art et Kingsley’s.

Au coude à coude, la République populaire de Chine et le Royaume-Uni se laissent de plus en plus distancer par les États-Unis. Manhattan, qui concentre 95% du produit de ventes américain, enregistre cette année une progression de +19%. Cette performance place les États-Unis, avec 690m$, loin devant tout autre pays sur le Marché de l’Art Contemporain. La première place de marché pèse désormais à elle seule 43,8% du chiffre d’affaires mondial.

Cette compétition entre les trois plus grandes puissances s’observe également dans les performances de leurs artistes. Les signatures phares du Marché anglo-saxon dominent largement le Top 10: Jean-Michel Basquiat, en pole position, est suivi par Peter Doig et Christopher Wool. Au total, les artistes contemporains chinois occupent néanmoins 162 places du Top 500 cette année, contre 139 européens et 97 américains.

Seul Chinois dans le Top 10 , ZENG Fanzhi enregistre un très beau résultat avec la vente de Mask Series 1996 No. 6 (面具系列1996No.6) , vendue 13,5m$ le 3 avril 2017 chez Poly Auction Hong Kong. Cette toile avait été achetée 9,6m$ le 24 mai 2008 chez Christie’s dans la même ville. Elle enregistre donc une plus-value de +40% en 9 ans.

Top 20 des pays par produit de ventes d’Art Contemporain 2016/2017

| Produit de ventes | Part de Marché | ||

|---|---|---|---|

| 1 | États-Unis | 690.523.291$ | 43,8% |

| 2 | Chine | 369.623.280$ | 23,5% |

| 3 | Royaume-Uni | 348.412.101$ | 22,1% |

| 4 | France | 37.917.684$ | 2,4% |

| 5 | Allemagne | 15.368.396$ | 1,0% |

| 6 | Japon | 9.988.667$ | 0,6% |

| 7 | Italie | 9.675.522$ | 0,6% |

| 8 | Australie | 9.084.099$ | 0,6% |

| 9 | Corée du Sud | 6.894.246$ | 0,4% |

| 10 | Belgique | 6.086.226$ | 0,4% |

| 11 | Autriche | 5.647.453$ | 0,4% |

| 12 | Nouvelle-Zélande | 5.527.060$ | 0,4% |

| 13 | Afrique du Sud | 5.259.152$ | 0,3% |

| 14 | Pays-Bas | 4.572.769$ | 0,3% |

| 15 | Turquie | 4.512.432$ | 0,3% |

| 16 | Suède | 4.124.042$ | 0,3% |

| 17 | Philippines | 3.888.520$ | 0,2% |

| 18 | Emirats Arabes Unis | 3.853.195$ | 0,2% |

| 19 | Pologne | 3.402.559$ | 0,2% |

| 20 | Suisse | 2.826.838$ | 0,2% |

| ©artprice.com | |||

Enfin, Paris (35m$) permet à la France de conserver la quatrième position dans le classement mondial. L’Europe garde par ailleurs de nombreuses autres places de marché, de moyenne importance, dont Munich avec 6,1m$, Vienne: 5,5m$, Cologne: 4,9m$, Amsterdam: 4,3m$, Stockholm: 3,8m$ et Bruxelles: 3,6m$.

30.6

30.6