Consolidation générale du Marché de l’Art

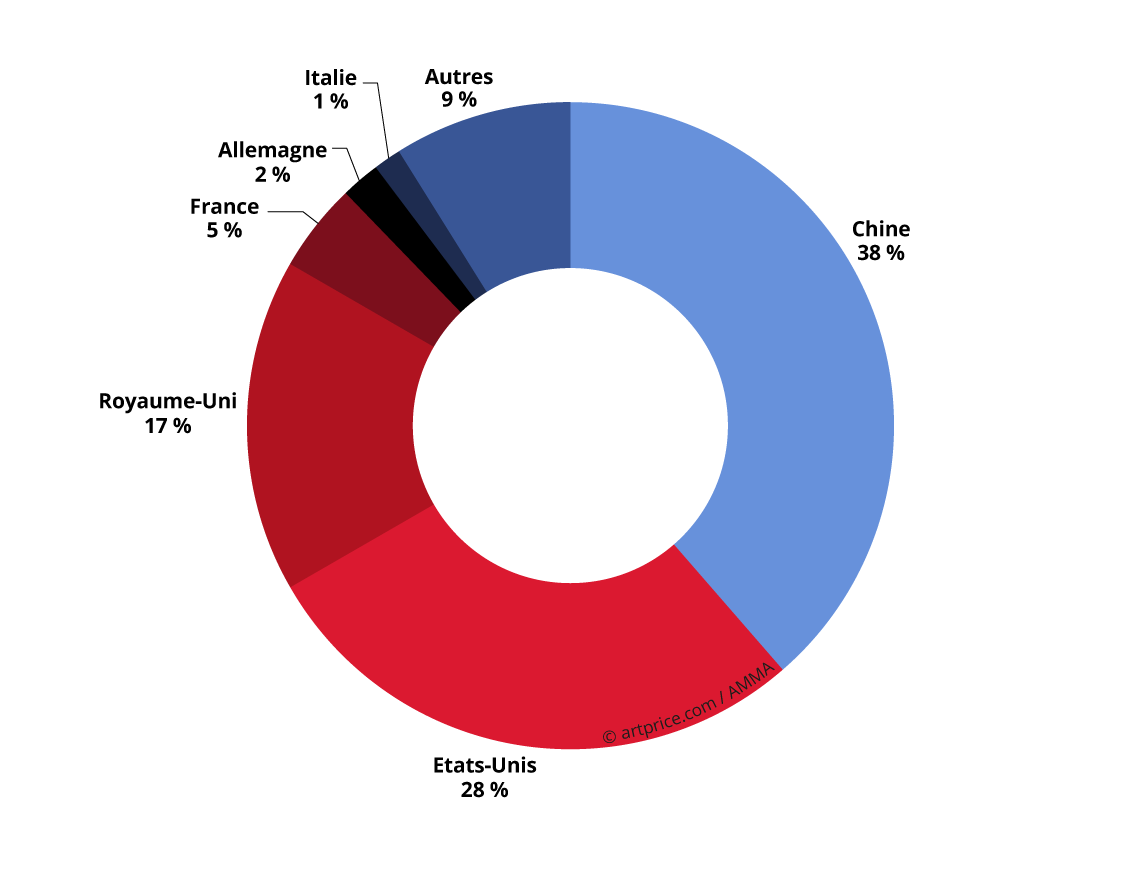

La Chine s’impose clairement cette année comme la première puissance du Marché de l’Art mondial, avec un produit des ventes aux enchères de 4,79 Mrd$ et 91 400 lots adjugés.

Répartition du produit des ventes 2016 par pays

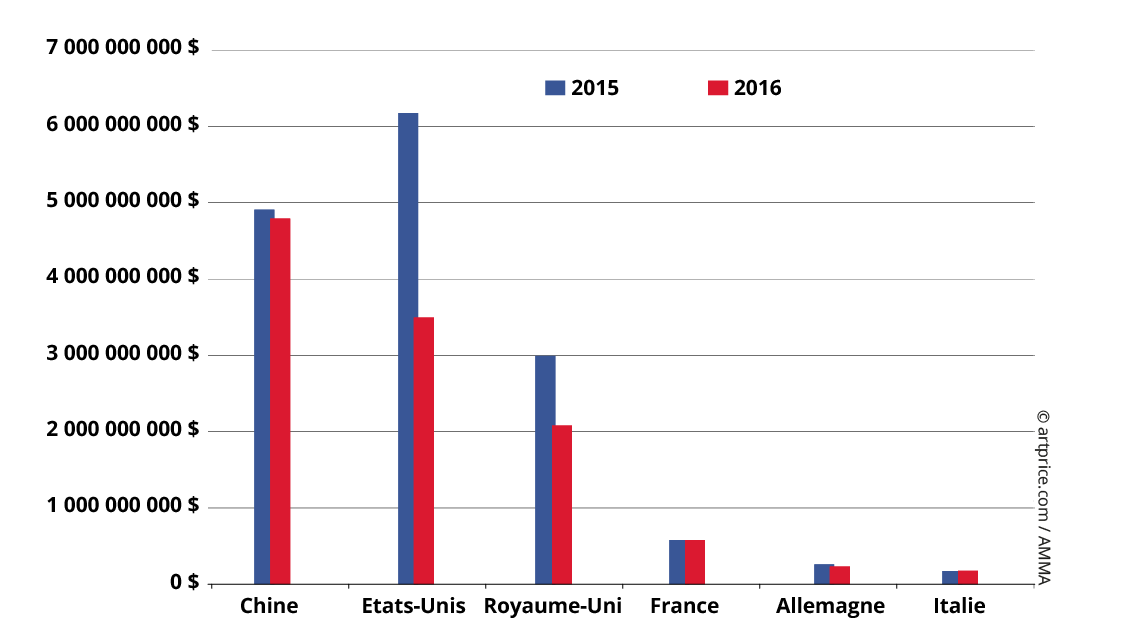

En 2015, le marché chinois avait fait face à un important réajustement et annoncé un chiffre d’affaires en baisse de -26 %, alors même que les États-Unis réalisaient le meilleur produit des ventes de leur histoire, totalisant 6,2 Mrd$. En 2016, la situation s’inverse : le Marché de l’Art se stabilise en Chine, -2 %, mais subit une contraction de -36 % en Occident. Celle-ci coûte aux États-Unis leur place de leader du Marché de l’Art, avec 3,5 Mrd$ pour 72 500 lots vendus.

Evolution du produit des ventes par pays

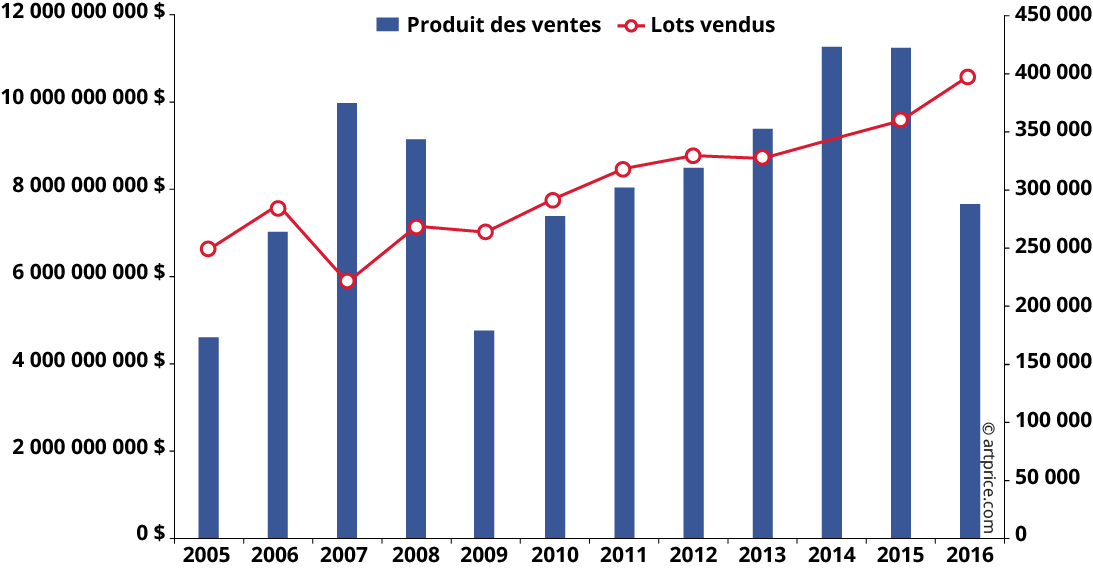

Entre 2009 et 2014, les pays occidentaux ont connu cinq années consécutives de croissance. Ils ont maintenu le rythme sur l’exercice 2015, grâce à un marché haut de gamme extraordinairement soutenu : 140 enchères supérieures à 10 m$, dont deux résultats au-dessus de 170 m$ (un seuil qui n’avait jamais été franchi auparavant). Naturellement, cette croissance exponentielle des prix ne pouvait durer indéfiniment et les hésitations financières – amorcées au 2nd semestre de 2015 – ont raréfié pour un temps les chefs-d’œuvre dans les salles de ventes. Ainsi, seulement 61 œuvres ont dépassé les 10 m$ en 2016, n’atteignant jamais les 9 chiffres. La pénurie de chefs-d’oeuvre a principalement impacté les recettes des grandes places de marché anglo-saxonnes : New York -43 % et Londres -30 %, où se concentre l’essentiel des ventes de prestige.

Intensification des échanges en Occident +11 % : USA +24 %, UK +27 %

Le Marché de l’Art s’est montré extraordinairement dynamique en Occident, tout au long d’une année tumultueuse, marquée par de nombreux rebondissements politiques et les hésitations des marchés financiers. L’intensité des échanges a permis de compenser en partie le ralentissement du produit des ventes.

Le volume de transactions en Occident, 398 000 lots fine art, n’a en effet jamais été aussi élevé, tandis que le taux d’invendus, de l’ordre de 37 %, est resté identique à celui de 2015. Force est de reconnaître aux maisons de ventes la capacité de stimuler la demande grâce à une offre mieux adaptée, tout en maintenant la qualité des lots mis en vente. Ainsi, les États-Unis et le Royaume-Uni enregistrent respectivement un volume de transactions en hausse de +24 % et +27 %. De cette manière, ils parviennent à maintenir l’activité des échanges à son plus haut niveau et à stabiliser les prix.

Produit des ventes et lots vendus en Occident

La plupart des grandes Places de Marché européennes présentent une évolution générale selon cette tendance. La France, l’Italie, l’Autriche et la Belgique présentent toutes les quatre un chiffre d’affaires stable (variant entre +1 % et -1 % par rapport à l’exercice 2015), alors que chacun de ces pays affiche un nombre d’enchères en nette progression : +8 %, +4 %, +14 %, +15 %, respectivement.

L’Allemagne et la Suisse ne parviennent malheureusement pas à s’inscrire dans cette nouvelle dynamique. Les deux nations conservent leur 5ème et 7ème position sur le Marché de l’Art international, mais enregistrent une contraction de -12 % et -5 % de leur produit des ventes annuel respectif. Plus grave encore, l’Espagne (17 m$) subit une réduction de 1/5 de son chiffre d’affaires, pour terminer à la 27ème place du classement général. Elle se laisse de plus en plus distancer par des places de marché prometteuses, telles que la Turquie (31 m$), les Philippines (29 m$) ou encore les Émirats Arabes Unis (23 m$).

Le marché chinois trouve son équilibre

L’organisation des échanges au sein de la nouvelle première puissance du Marché de l’Art révèle de profondes différences avec la structuration des marchés occidentaux. Le taux d’invendus y reste en effet particulièrement élevé : deux tiers des œuvres d’art mises en vente ne sont pas adjugées. Or cette situation, sans équivalent à l’Ouest, s’est imposée comme la norme sur les dix dernières années en Chine, dont le marché s’impose comme le plus dynamique de la planète avec 277 500 œuvres mises en vente sur douze mois.

La Calligraphie et la Peinture traditionnelle continuent de représenter l’essentiel du marché chinois, avec 92 % des lots vendus et 81 % du produit des ventes. Toutefois, la Peinture à l’huile et l’Art contemporain profitent de l’essor de Hong Kong, devenue une place incontournable du Marché de l’Art, capable d’attirer le meilleur de l’art asiatique, mais aussi occidental, également très friande des artistes en vogue. Bien que faisant partie intégrante de la République populaire de Chine, Hong Kong abrite les succursales de nombreuses galeries européennes et nord américaines, parmi les plus prestigieuses. La ville accueille par ailleurs l’une de trois éditions d’Art Basel, la foire d’art contemporain occidentale la plus sélective.

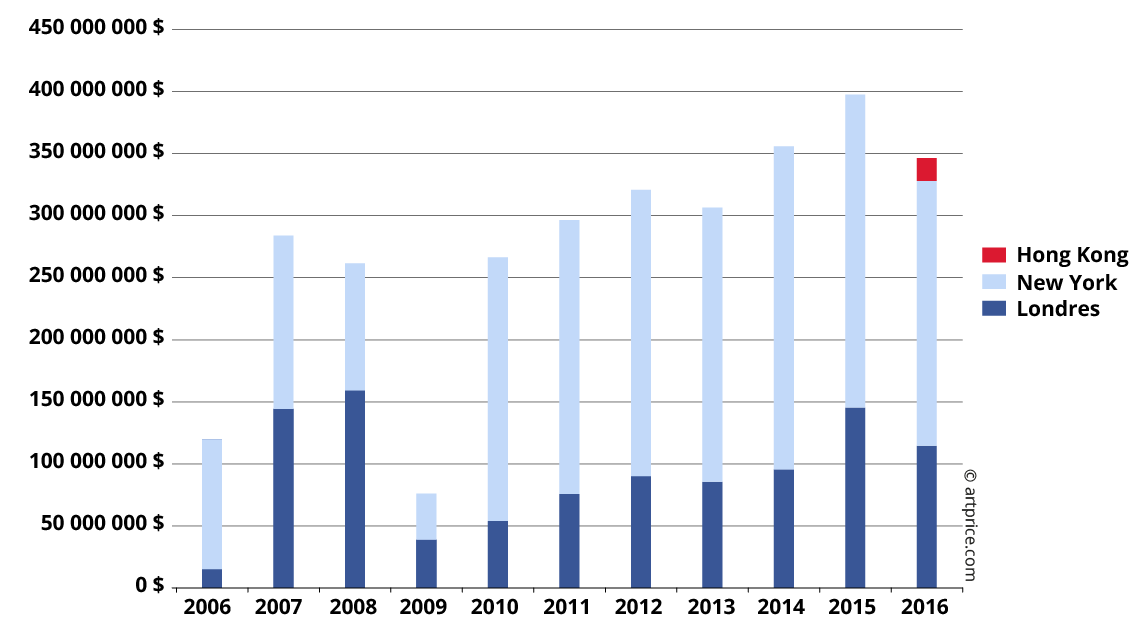

Produit des ventes de Phillips par zone

En novembre 2016, la maison de ventes américaine Phillips a organisé à Hong Kong sa première session de vente d’art du XXème siècle et contemporain, 20th Century & Contemporary Art & Design Evening Sale. Celle-ci réunissait des œuvres d’artistes majeurs, aussi bien asiatiques (Yoshitomo NARA, ZENG Fanzhi, Ufan LEE) qu’occidentaux (Roy LICHTENSTEIN, Gerhard RICHTER ou Anish KAPOOR). En développant une nouvelle place de ventes de Fine Art à Hong Kong, Phillips adopte la stratégie entreprise dès les années 1980 par les géantes Christie’s et Sotheby’s, et ensuite suivie par Bonhams ainsi que les deux premières maisons de ventes chinoises, Poly International et China Guardian. La présence à Hong Kong de tous les acteurs proéminents du second marché – comme du premier – confirme l’importance cruciale et grandissante de cette ville sur l’échiquier international, qui forme un véritable pont entre la République Populaire et l’Occident.

Jamais la Chine n’a pesé aussi lourd sur le Marché de l’Art, avec 38 % du produit des ventes mondial. Six maisons de ventes chinoises figurent désormais dans le Top 10 des ventes aux enchères Fine Art, tandis que les quatre enseignes occidentales qui complètent ce classement opèrent toutes, sans exception, à Hong Kong (et Christie’s également à Shanghai).

Top 20 des maisons de ventes aux enchères (2016)

| Produit des ventes ($) | Lots vendus | ||

|---|---|---|---|

| 1 | Christie’s | 3 054 089 923 | 16 243 |

| 2 | Sotheby’s | 2 888 199 582 | 13 945 |

| 3 | Poly International | 988 895 776 | 9 398 |

| 4 | China Guardian | 609 113 322 | 6 648 |

| 5 | Beijing Council | 551 777 500 | 3 879 |

| 6 | Phillips | 346 337 625 | 3 269 |

| 7 | Xiling Yinshe Auction | 176 433 817 | 4 341 |

| 8 | Bonhams | 144 534 764 | 6 818 |

| 9 | Holly International | 123 197 961 | 1 470 |

| 10 | Zhong Hong Xin International Auction | 90 348 753 | 986 |

| 11 | Canton Treasure Auction | 89 724 121 | 2 014 |

| 12 | Shanghai Jiahe Auction | 87 014 164 | 1 849 |

| 13 | RomBon Auction | 72 915 814 | 2 505 |

| 14 | Dorotheum | 72 482 762 | 4 807 |

| 15 | Seoul Auction | 71 749 020 | 1 143 |

| 16 | Shanghai Mission Auction | 69 379 508 | 414 |

| 17 | Artcurial | 67 324 517 | 3 269 |

| 18 | Beijing Hanhai Art Auction | 63 413 712 | 2 924 |

| 19 | Beijing Inzone International Auction | 62 874 981 | 454 |

| 20 | Grisebach | 56 069 263 | 2 159 |

© artprice.com / AMMA

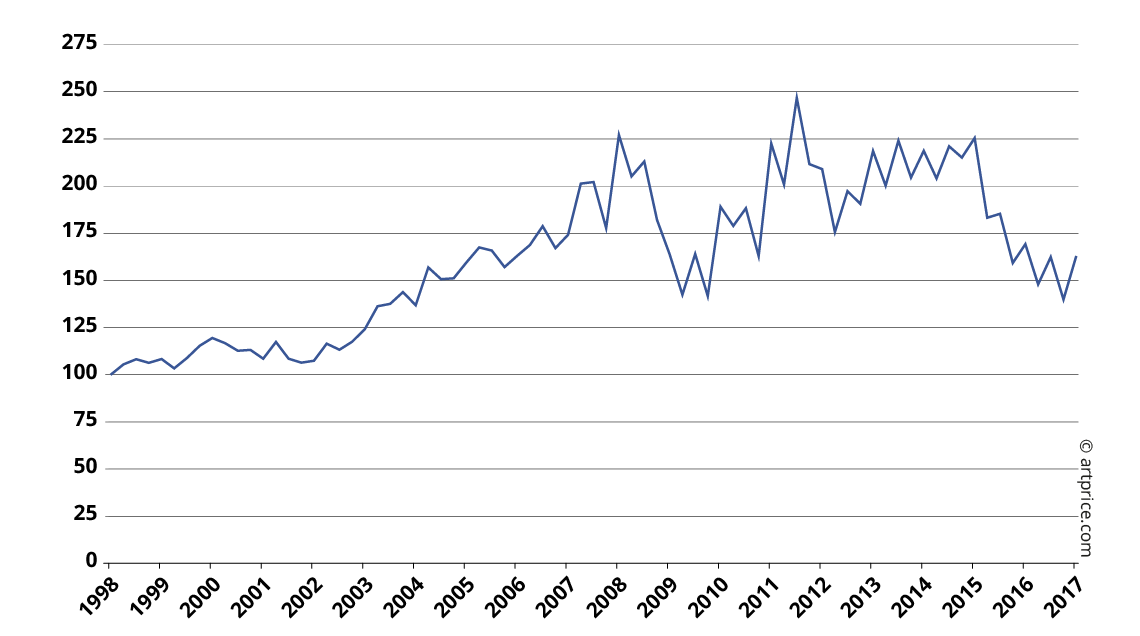

Stabilisation générale des prix

La modification de l’offre en Occident et la stabilisation des ventes en Chine ont finalement permis de redresser l’indice des prix de l’art, en chute tout au long de l’année 2015 et jusqu’au premier semestre 2016.

Indice global des prix Artprice

Base 100 en janvier 1998

Les nombreux records frappés l’année dernière avaient occulté la dépréciation qui touchait le Marché occidental. Cette année, les maisons de ventes ont délaissé la course aux records pour consolider le coeur du Marché.

La gamme des prix inférieurs à 50 000 $ présente la plus nette progression : le nombre d’échanges passe de 341 000 à 382 000 lots vendus. Ces transactions constituent à présent 96 % du marché en Occident.

En Chine, les ajustements entrepris l’an dernier et poursuivis en 2016 ont vraisemblablement stabilisé un marché dont la valeur avait trop rapidement grimpé. Entre 2008 et 2011, le prix moyen d’une œuvre d’art aux enchères en Chine était subitement passé de 22 000 $ à 52 000 $, tandis que le nombre de transactions triplait d’importance. Si bien qu’en l’espace de seulement 4 ans, le produit des ventes aux enchères chinois était multiplié par un facteur de 6,5, pesant 1,6 Mrd$ en 2008 et 10,5 Mrd$ en 2011. En retrouvant progressivement une taille plus stable, 4,8 Mrd$ en 2016, le marché chinois a réglé plusieurs problèmes majeurs, dont celui des œuvres impayées.

Les performances financières de l’Art

De manière de plus en plus évidente, grâce au développement intrinsèque du Marché de l’Art ou par des circonstances externes, l’Art s’impose comme une alternative d’investissement tout à fait sérieuse. Face aux placements traditionnels, financiers ou immobiliers, l’œuvre d’art présente non seulement une valeur esthétique, mais elle offre des rendements tout à fait compétitifs. La forte volatilité des prix, qui semble conférer à ce type de placement un risque excessif, peut être largement contrôlée.

Structure des prix (2016)

| pourcentage des lots adjugés | pour un montant inférieur à |

|---|---|

| 100% | 81 447 500 $ |

| 99% | 239 600 $ |

| 98% | 106 250 $ |

| 97% | 66 555 $ |

| 96% | 47 500 $ |

| 95% | 36 350 $ |

| 90% | 14 765 $ |

| 80% | 5 415 $ |

| 70% | 2 810 $ |

| 60% | 1 600 $ |

| 50% | 970 $ |

| 40% | 615 $ |

| 30% | 400 $ |

| 20% | 245 $ |

| 10% | 130 $ |

© artprice.com

Sur la base de plus de 3 900 lots précédemment passés aux enchères, et dont la provenance est confirmée par leur maison de ventes, Artprice évalue un retour sur investissement (ROI) moyen de +88 %, pour une durée moyenne de détention de 11 ans, soit une progression annuelle de +5,9 %. Sur cet échantillon, 45 % des œuvres enregistrent une variation de prix négative. Heureusement, les gains compensent largement les pertes. Ce constat n’a d’autre implication que de souligner l’importance de constituer une collection variée, c’est-à-dire de diversifier les acquisitions, afin de réduire le risque global et de profiter de la croissance générale des prix de l’Art sur le long terme.

De nombreux exemples, ici observés en 2016, permettent de connaître le genre de rendements possibles.

- Another Place (1959) de Richard Smith, vendue par Christie’s Londres en mars 2006 pour 2 700 $ et achetée en novembre dernier 44 000 $ chez Sotheby’s Londres. La valeur de cette toile enregistre donc sur la dernière décennie une plus-value de +1 500 %, profitant surtout du réveil du marché de l’artiste à l’annonce de son décès en avril 2016. Cette année-là, trois fois plus de lots ont été vendus que lors des exercices précédents ;

- Rhombus-C (1968) de Victor Vasarely, achetée 14 700 $ en 2004 chez Farsetti à Prato et revendue douze ans plus tard à Vienne chez Dorotheum pour 106 000 $, soit plus de 7 fois son prix d’acquisition ;

- “Ballet blanc” (1998) de George Condo, acquise en 2003 pour 14 300 $ chez Christie’s New York et revendue chez Sotheby’s, dans la même ville, en septembre 2016, pour 200 000 $. Le collectionneur réalise sur ce placement un rendement annuel de +22 %.

L’incertitude des investissements sur le Marché de l’Art reste principalement liée à l’évolution des préférences sur le long terme. Si les variations de prix restent relativement faibles au fil des mois, les prix peuvent s’envoler ou au contraire tout à fait se décomposer sur une ou deux décennies. Cette année encore des cas de variations extrêmes ont été enregistrés :

- Untitled (Jokes) (1989) de Richard Prince acquise 27 830 $ chez Sotheby’s New York en mai 1993 et vendue 4,8 m$ chez Christie’s New York en mai 2016 ;

- “67-Z-12” (1967) de Martin Barré achetée à l’étude Briest à Paris pour 7 000 $ en 2000, puis revendue chez Artcurial le 6 juin 2016 pour 215 000 $, soit 30 fois le prix d’achat ;

- From the Series of Office Afairs (2008/09) de Vassily Tsagolov achetée chez Phillips Londres en 2009 pour 54 000 $ et revendue par la même maison pour 1 700 $ le 13 avril 2016. L’acheteur, qui avait acquis l’oeuvre au moment où la cote de l’artiste était à son plus haut niveau, avait déjà tenté de revendre la toile en 2015, sans trouver acquéreur. Il subit finalement une dépréciation de -97 %.

Perspectives

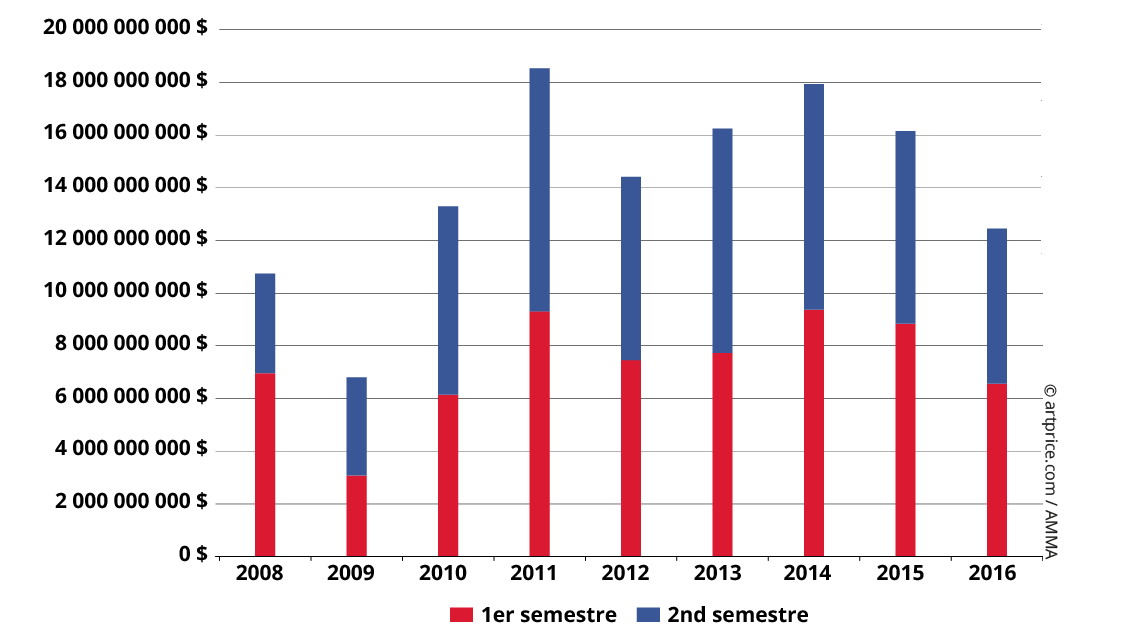

Les importants ajustements opérés tant à l’Est qu’à l’Ouest, et bien que fonctionnant en sens opposés, contribuent communément à la stabilisation délicate des prix à l’échelle planétaire. La situation s’annonce désormais beaucoup plus optimiste que l’année dernière. Alors que des hésitations planaient sur le Marché dès les premiers mois de 2016, et que plusieurs événements politiques contribuaient à nourrir la crainte d’une crise, les résultats du dernier trimestre laissent penser que les plus fortes perturbations ont été traversées. Seul un événement politique pourrait encore impacter durement le Marché de l’Art, au travers des marchés financiers.

Evolution mondiale du produit des ventes semestriel

Il est peu probable que les grandes maisons de ventes réalisent en 2017 des performances aussi fastes qu’en 2015. Vraisemblablement continueront-elles à fortifier le coeur du Marché, avant de retrouver peu à peu le chemin de la croissance. La contraction du chiffre d’affaires aux États-Unis et au Royaume-Uni était aussi nécessaire que provisoire.

Enfin, 2017 se présente déjà comme une année particulièrement riche en événements artistiques majeurs. La Biennale du Whitney – reportée en 2016 -, la Biennale de Venise ainsi que la dOCUMENTA 14 rythmeront le premier semestre et ne manqueront pas de stimuler les ventes.

30.6

30.6