Bilan Annuel – Le Marché de l’Art entre dans une nouvelle ère

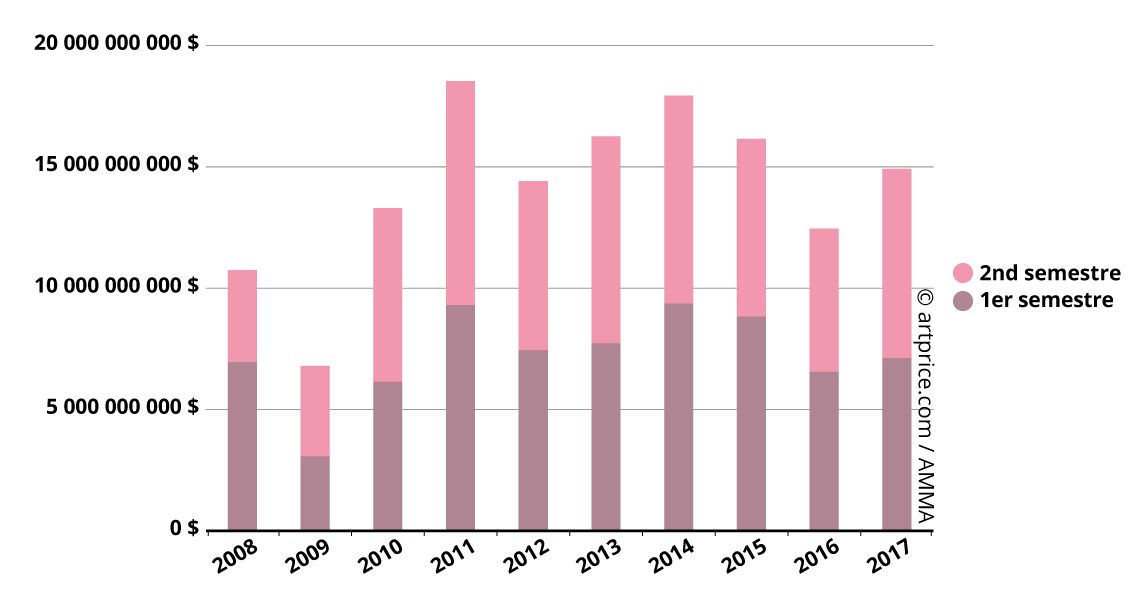

L’année 2017 sonne le retour de la croissance à l’échelle mondiale. Après deux années consécutives d’ajustement (-10% en 2015 puis -23% en 2016), le produit des ventes progresse de +20%, soit un spread spectaculaire de +40%. Cette performance est d’autant plus significative qu’elle est le résultat de la reprise combinée du marché occidental et du marché chinois, deux marchés qui bénéficient chacun d’un nouveau record de vente historique.

Ces records – enregistrés en novembre à New York et en décembre à Pékin – doivent être perçus comme le couronnement d’une année entière au cours de laquelle le Marché de l’Art a peu à peu retrouvé toute sa confiance. Celle-ci ne se manifeste pas uniquement sur le segment très haut de gamme, mais elle se ressent à travers toutes les gammes de prix et dans la stabilité du Marché de l’Art dans son ensemble.

L’année 2017 restera une année déterminante pour deux raisons. D’une part, parce qu’un nouvel ordre de prix (inouï il y a quelques mois à peine) a été atteint, et que l’immense gap entre le précédent record et le nouveau (180m$ et 450m$) devra de toute évidence être comblé par les prochaines ventes d’oeuvres de qualité muséale. D’autre part, cette année est mémorable parce que pour la première fois depuis l’avènement du marché chinois (2008), les grandes puissances du Marché de l’Art montrent, de concert, tous les signes d’une croissance ferme et durable. Enfin, 2017 est le triomphe du modèle économique développé et protégé par la propriété intellectuelle d’Artprice qui décrit l’intégralité des phénomènes économiques, financiers et sociologiques dénommés “l’Industrie Muséale” ®.

Une croissance généralisée

Avec une augmentation de +9% du chiffre d’affaires mondial, le S1 2017 a mis fin à une série de quatre semestres de contraction sur le Marché de l’Art. Ce rétablissement repose en grande partie sur la reprise du marché américain (+27%) et du marché anglais (+13%). La Chine a, pour sa part, encore concédé une baisse de -8% sur le S1 2017, mais celle-ci a largement été surmontée par les excellents résultats de fin d’année.

Au second semestre, l’ensemble des cinq premières places de marché mondiales ont toutes enregistré une progression substantielle en termes de chiffre d’affaires:

- Chine: +20%

- États-Unis: +53%

- Royaume-Uni: +26%

- France: +48%

- Allemagne: +18%

Au regard des performances du Marché de l’Art au cours des 10 dernières années, le résultat 2017 s’inscrit parfaitement dans l’évolution cyclique observée sur le moyen terme et qui rend le Marché de l’Art particulièrement exaltant. Seulement pour la première fois, la croissance repose à la fois sur le marché américain, sur le marché chinois, mais aussi sur les autres grandes places de marché européennes et même encore sur toute une série de marchés locaux qui se consolident aux quatre coins du monde.

Evolution du produit de ventes aux enchères mondial (2008-2017)

Soft Power : la Chine en tête, les USA juste derrière

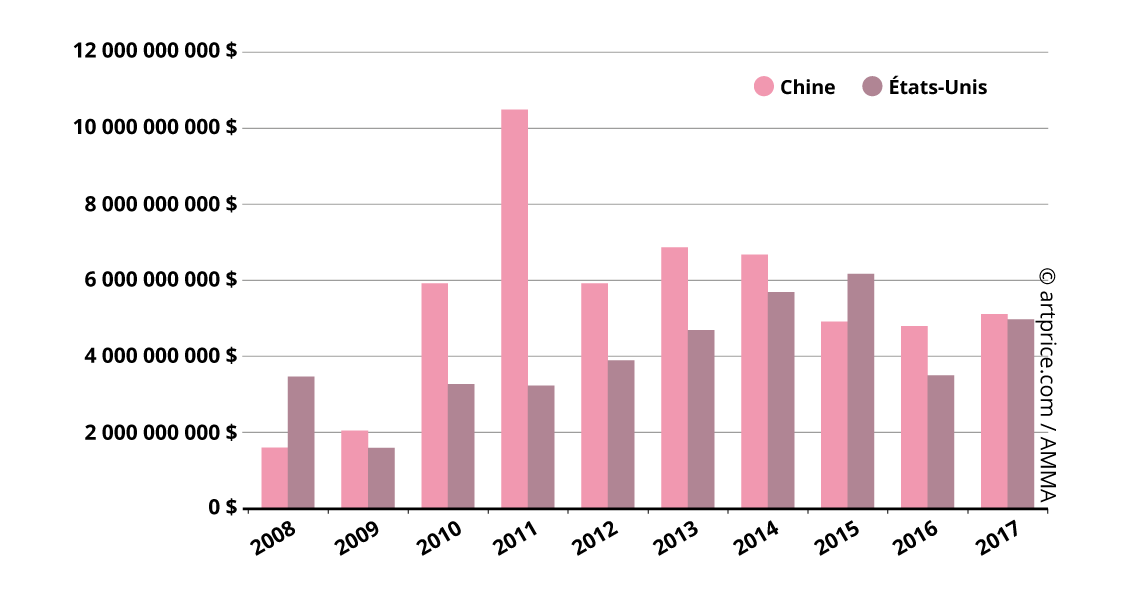

La Chine (5,1Mrd$) devance cette année encore les États-Unis (5Mrd$) mais de justesse: la compétition entre les deux premières puissances du Marché de l’Art n’a jamais été aussi intense.

Les deux marchés fonctionnent pourtant de manières très différentes. Le marché chinois repose en effet sur un très grand nombre de lots mis en vente (280.800), dont seulement 32% sont finalement adjugés. Le marché américain, au contraire, affiche l’un des taux de vente les plus élevés du Marché (75%), largement au-dessus de la moyenne en Occident (66%).

Au bout du compte, pourtant, les résultats des deux pays sont très similaires: 89.400 lots vendus en Chine contre 82.000 aux USA, pour des chiffres d’affaires plus proches que jamais. Il faut souligner l’extraordinaire performance de la Chine (face aux USA dont le CA est renforcé de +9% par la vente du Salvator Mundi de Léonard DE VINCI chez Christie’s New York). On ne peut qu’admirer les deux super-puissances, qui devraient continuer à régner durant une bonne partie du XXIème siècle.

Evolution du produit de ventes en Chine et aux Etats-Unis

Les deux premières puissances du Marché de l’Art ont par ailleurs chacune enregistré un record historique cette année. A Pékin, une série de douze paysages Screens of landscapes (山水十二条屏) du grand maître QI Baishi, vendue le 17 décembre 2017 chez Poly International, a battu le record pour une oeuvre d’art en Asie (l’ancien record à 66m$ datait de 2011 avec la vente de Eagle Standing on Pine Tree; Four-Character Couplet in Seal Script, de QI Baishi également). Avec ce nouveau sommet à 140m$ (frais acheteur inclus), la Chine compte enfin une adjudication parmi les 10 plus belles ventes aux enchères de tous les temps.

La vente à 450m$ du Salvator Mundi chez Christie’s à New York pèse à elle seule 9% du marché américain cette année, autrement dit 3% du chiffre d’affaires mondial. Si ce record gonfle évidemment le produit de ventes aux États-Unis (tout comme les 110m$ déboursés en mai 2017 pour une toile de Jean-Michel BASQUIAT), le développement du marché américain repose tout d’abord sur un nombre croissant d’adjudications. Le nombre d’oeuvres vendues aux USA augmente en effet de +13% cette année pour atteindre 82.000 lots adjugés, soit deux fois plus qu’il y a 10 ans.

La performance du marché français (783,7m$) est certainement la plus remarquable après celle des États-Unis. Cependant, la croissance explosive du marché français (+35%) ne s’explique pas par une intensification des échanges. Le nombre de lots vendus restent en effet parfaitement stable, avec 69.300 lots vendus. Force est de reconnaître que les grandes maisons parisiennes sont parvenues à vendre plus de lots de qualité muséale que jamais: le seuil du million de dollars a été dépassé à 79 reprises, avec notamment trois résultats supérieurs à 10m$ et un sommet culminant à 29,5m$. C’est la meilleure enchère en France depuis 2010.

Top 10 des oeuvres vendues en France en 2017

| Artiste | Œuvre | Prix | Date | Maison de ventes | |

|---|---|---|---|---|---|

| 1 | Alberto GIACOMETTI (1901-1966) | Grande femme II (1960) | 29 497 454 $ | 19/10/2017 | Christie’s Paris |

| 2 | Jean-Michel BASQUIAT (1960-1988) | Jim Crow (1986) | 17 680 936 $ | 20/10/2017 | Christie’s Paris |

| 3 | SAN Yu (1901-1966) | Pot de fleurs ou Pivoines (c.1930) | 10 385 360 $ | 18/12/2017 | Aguttes Neuilly-sur-Seine |

| 4 | Paul CÉZANNE (1839-1906) | Intérieur de forêt (1904/06) | 8 167 019 $ | 20/12/2017 | Beaussant-Lefevre Paris |

| 5 | Francesco GUARDI (1712-1793) | La place Saint-Marc avec la basilique et le campanile | 7 127 985 $ | 07/03/2017 | Christie’s Paris |

| 6 | Pierre SOULAGES (1919) | Peinture 162 x 130 cm, 14 avril 1962 (1962) | 6 885 000 $ | 06/06/2017 | Sotheby’s Paris |

| 7 | Jean DUBUFFET (1901-1985) | Les Versatiles (1964) | 6 547 513 $ | 20/10/2017 | Christie’s Paris |

| 8 | Jean-Paul RIOPELLE (1923-2002) | Sans titre (1953) | 5 772 677 $ | 05/12/2017 | Christie’s Paris |

| 9 | Wifredo LAM (1902-1982) | Trois centimètres de la Terre (1962) | 5 239 106 $ | 06/12/2017 | Sotheby’s Paris |

| 10 | Antonio CANOVA (1757-1822) | Joachim Murat (1813) | 5 134 320 $ | 28/11/2017 | Christie’s Paris |

| © Artprice.com | |||||

Le Royaume-Uni échappe malheureusement à cette année de records. Christie’s n’a pas réussi à concrétiser la vente très attendue de Study of Red Pope 1962. 2nd Version 1971″ de Francis BACON. Cette toile, estimée entre 80m$ et 105m$, devait établir un nouveau record de prix en Europe. Malgré cette déception, le Royaume-Uni réalise une très belle performance en 2017: un produit de ventes de 2,5Mrd$ (+18%) pour 55.000 lots vendus (+10%).

Top 20 des pays par produit de ventes en 2017

| Produit | Lots vendus | Prix record | ||

|---|---|---|---|---|

| 1 | Chine | 5 103 331 224 $ | 89 412 | 140 954 580 $ |

| 2 | États-Unis | 4 969 782 753 $ | 81 938 | 450 312 500 $ |

| 3 | Royaume-Uni | 2 459 918 443 $ | 54 941 | 59 004 638 $ |

| 4 | France | 783 673 615 $ | 69 322 | 29 497 454 $ |

| 5 | Allemagne | 255 946 783 $ | 41 880 | 3 664 674 $ |

| 6 | Italie | 172 566 663 $ | 24 614 | 1 715 067 $ |

| 7 | Suisse | 117 086 440 $ | 11 084 | 8 506 872 $ |

| 8 | Autriche | 105 473 624 $ | 6 582 | 2 752 678 $ |

| 9 | Australie | 105 313 576 $ | 11 682 | 2 441 107 $ |

| 10 | Japon | 93 539 616 $ | 13 118 | 967 376 $ |

| 11 | Corée du Sud | 80 767 140 $ | 1 199 | 6 156 120 $ |

| 12 | République tchèque | 56 220 381 $ | 6 523 | 2 208 192 $ |

| 13 | Inde | 55 821 586 $ | 1 261 | 3 082 458 $ |

| 14 | Canada | 54 172 789 $ | 11 243 | 5 506 163 $ |

| 15 | Suède | 51 043 272 $ | 4 927 | 2 124 980 $ |

| 16 | Pologne | 50 150 898 $ | 6 576 | 1 218 027 $ |

| 17 | Belgique | 45 234 907 $ | 14 905 | 845 972 $ |

| 18 | Pays-Bas | 36 834 403 $ | 5 797 | 632 869 $ |

| 19 | Afrique du Sud | 32 852 697 $ | 5 273 | 1 612 507 $ |

| 20 | Philippines | 28 880 690 $ | 1 223 | 1 321 242 $ |

| © Artprice.com © AMMA | ||||

Un Marché mondial toujours plus diversifié

45 nationalités sont représentées dans le Top 500 des artistes par produit de ventes cette année, soit cinq de plus qu’en 2016.

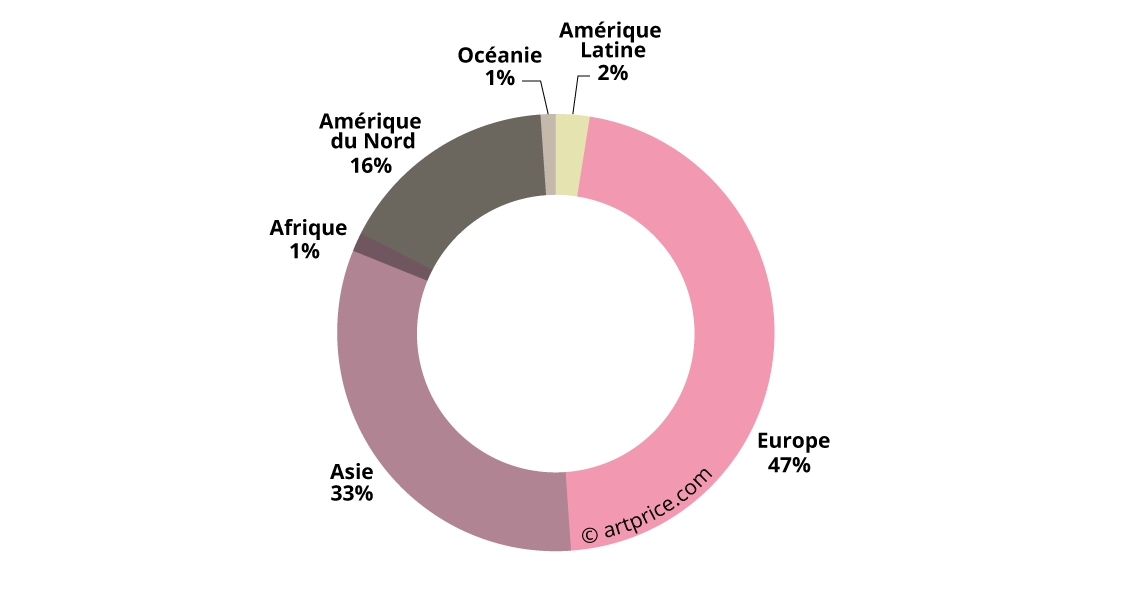

L’Europe reste le continent qui fournit le plus grand nombre d’artistes présents dans ce classement: près de la moitié. La France compte à elle seule 59 noms dont plusieurs à des rangs très élevés: Claude MONET (7ème), Fernand LÉGER (16ème) ou Jean DUBUFFET (27ème). L’Allemagne, avec 34 artistes, reste l’un des grands piliers du marché occidental, tout comme le Royaume-Uni et l’Italie, qui sont ex aequo avec 27 noms chacun. La Belgique et les Pays-Bas, d’où sont originaires la plupart des maîtres flamands, comptent ensemble 21 entrées. Enfin, deux artistes tchèques réintègrent ce classement: Emil FILLA (301ème) et TOYEN (431ème).

Répartition des artistes du Top 500 (2017) par région d’origine

L’Océanie, avec autant d’artistes dans ce classement que l’Afrique, émerge sur le Marché de l’Art mondial. Six artistes australiens figurent dans le Top 500 cette année, tout comme l’an dernier: Brett WHITELEY (232ème), Sidney Robert NOLAN (254ème), Arthur BOYD (360ème), Frank Jeffrey Edson SMART (383ème), Arthur Ernest STREETON (393ème) et Charles BLACKMAN (426ème), grâce à un nouveau record à 1,4m$. Mad Hatter’s Tea Party (1956), achetée 530.000$ chez Sotheby’s à Sydney en mai 2009, a été revendue presque trois fois ce montant huit ans plus tard par la même maison de ventes. La présence de Sotheby’s à Sydney souligne le fort potentiel du marché australien. Mais les ventes des six artistes nationaux qui figurent dans le Top 500 restent encore trop confinées au marché interne: plus de 94% de leur produit est toujours enregistré en Australie.

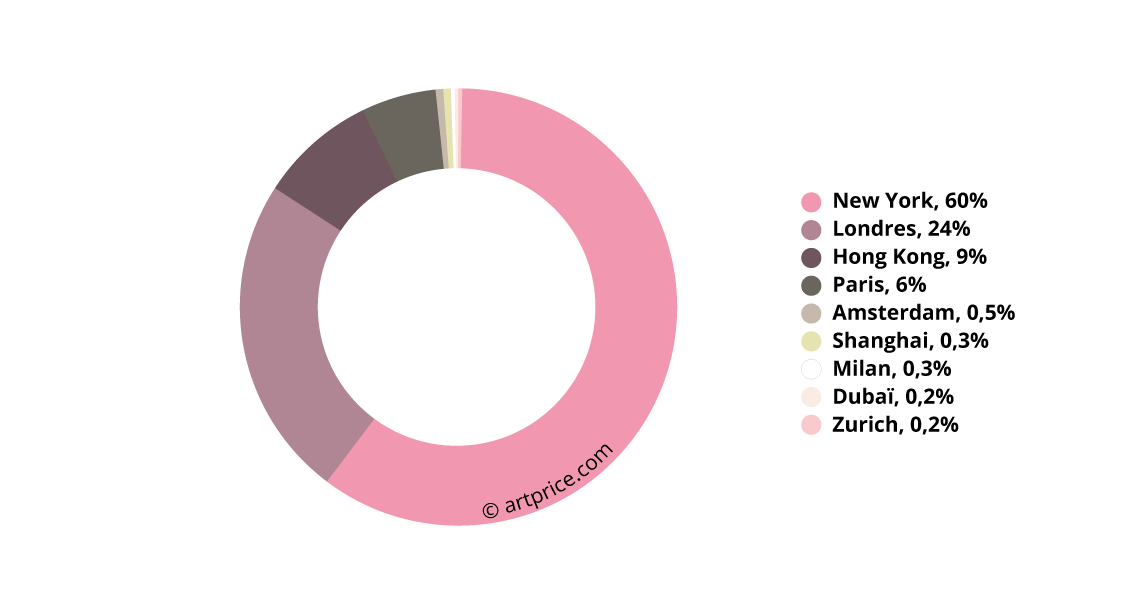

Bien qu’elle n’organise pas encore de ventes dans l’hémisphère sud, Christie’s possède une présence internationale plus grande encore que sa rivale. New York, Londres, Hong Kong et Paris forment l’essentiel de son chiffre d’affaires mais la société détenue par François Pinault (via la holding Artémis) reste bien implantée dans plusieurs autres villes. Notons qu’aucune vente n’a été organisée par Christie’s cette année en Inde.

Répartition géographique du produit des ventes Fine Art de Christie’s

La couverture planétaire de la maison Christie’s participe à sa toute puissance. Cette stratégie reste également celle de Sotheby’s et de Bonhams, mais aussi de Phillips qui poursuit son expansion à Hong Kong.

A leur manière, les grandes maisons de ventes chinoises montrent un même souci de diversification géographique et cherchent à étendre leur présence sur tout le territoire. L’entité Poly Auction domine aujourd’hui toutes ses concurrentes grâce à des filiales à Pékin, Hong Kong, Shanghai, Xiamen et Shandong (filiales largement autonomes toutefois).

Classement des maisons de ventes par produit de ventes en 2017

| Produit de ventes | Lots vendus | ||

|---|---|---|---|

| 1 | Christie’s | 4 446 258 656 $ | 16 056 |

| 2 | Sotheby’s | 3 379 835 398 $ | 13 989 |

| 3 | Poly Auction | 1 025 050 170 $ | 5 618 |

| 4 | China Guardian | 815 161 400 $ | 6 907 |

| 5 | Phillips | 470 859 957 $ | 3 938 |

| 6 | Council International Auctions | 415 319 727 $ | 3 841 |

| 7 | RomBon Auction | 242 822 804 $ | 2 753 |

| 8 | Xiling Yinshe Auction | 182 077 596 $ | 4 568 |

| 9 | Bonhams | 159 435 786 $ | 7 700 |

| 10 | Holly International | 127 596 733 $ | 1 334 |

| 11 | Canton Treasure Auction | 103 924 917 $ | 2 349 |

| 12 | Shanghai Jiahe Auction | 86 805 355 $ | 1 961 |

| 13 | Dorotheum | 77 538 794 $ | 4 993 |

| 14 | Artcurial | 76 032 071 $ | 3 261 |

| 15 | Rongbaozhai | 75 642 974 $ | 2 659 |

| 16 | Beijing Hanhai Art Auction | 75 403 752 $ | 4 924 |

| 17 | Seoul Auction | 69 422 031 $ | 598 |

| 18 | Zhong Hong Xin | 62 505 302 $ | 968 |

| 19 | DuoYunXuan | 60 133 526 $ | 2 951 |

| 20 | K-Auction | 54 730 942 $ | 770 |

| 21 | Ketterer Kunst GmbH | 49 224 842 $ | 1 224 |

| 22 | Chengxuan | 49 128 904 $ | 1 043 |

| 23 | Sungari | 48 270 967 $ | 1 110 |

| 24 | Grisebach | 47 274 616 $ | 2 251 |

| 25 | Mainichi Auction Inc. | 47 085 059 $ | 9 758 |

| © Artprice.com © AMMA | |||

De manière générale, les performances des maisons de ventes restent proportionnelles à la quantité des transactions qu’elles opèrent. Les grandes maisons de ventes n’ont aucun désir de se limiter au marché haut de gamme. Toutes veulent au contraire garder un calendrier de ventes aussi rempli que possible et ne négligent aucune gamme de prix. Le développement des ventes en ligne représente évidemment dans ce domaine un potentiel gigantesque.

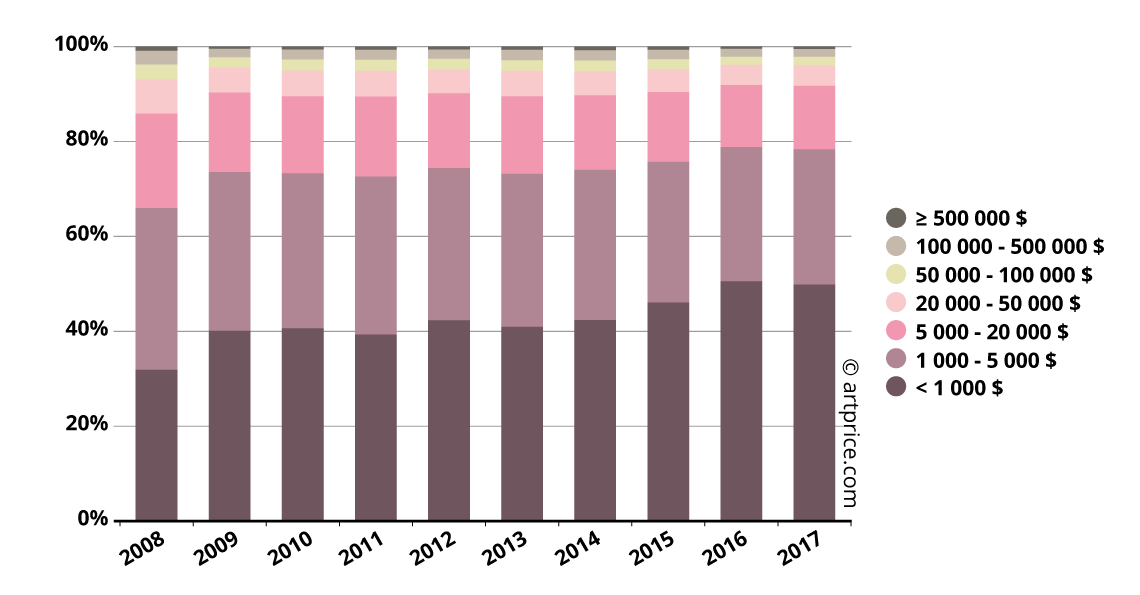

La Structure du Marché de l’Art en 2017

Sur le long terme, la croissance du Marché de l’Art tient davantage à l’intensification des échanges plutôt qu’à l’explosion des prix. Sa structure évolue en effet lentement et, contrairement aux attentes, cette évolution donne de plus en plus d’importance aux gammes de prix inférieures. Les trois résultats supérieurs à 100m$ enregistrés cette année restent tout à fait exceptionnels.

La plus importante évolution en termes de prix – celle qui a le plus profondément impacté le Marché sur les 20 dernières années – a été la revalorisation de l’art contemporain par les collectionneurs. Plusieurs artistes (essentiellement anglo-saxons, dont Peter DOIG, Jeff KOONS, Christopher WOOL ou Richard PRINCE) ont atteint, au milieu de leur carrière, des niveaux de prix qui étaient auparavant impensables du vivant de l’artiste. Il faut aujourd’hui que la ferveur dont jouit l’art contemporain se vérifie sur le long terme. La crise financière de 2008 a été, à ce niveau, une épreuve particulièrement difficile, mais finalement très rassurante puisque la plupart des grandes figures de l’art contemporain l’ont traversée avec succès.

De manière indiscutable, “l’Industrie Muséale” est le principal moteur de la prodigieuse progression du Marché de l’Art. Pour la première fois, les achats ne résultent pas de caprices de milliardaires mais bel et bien d’une stratégie d’acquisition générant un flux de visiteurs, impactant la billetterie des grands musées. De ce fait, cette logique économique de haut de bilan permet de justifier des acquisitions qui se chiffrent en centaines de millions de dollars et qui, vraisemblablement au regard des mutations sociologiques des grands musées, permettront au Marché de l’Art d’atteindre très prochainement le seuil du milliard pour une oeuvre.

Evolution de la structure des prix depuis 2008

Les résultats de ventes révèlent cette année encore une très large proportion d’oeuvres abordables: un lot sur deux a été acheté aux enchères pour moins de 1.200$ (frais acheteur inclus). Le Marché haut de gamme – supérieur à 100.000$ – représente tout juste 3% des oeuvres qui circulent sur le Marché.

Structure des prix de ventes aux enchères en 2017

| Pourcentage des lots | adjugé moins de |

|---|---|

| 100 % | 450 312 500 $ |

| 99 % | 354 835 $ |

| 98 % | 158 361 $ |

| 97 % | 97 621 $ |

| 96 % | 68 750 $ |

| 95 % | 51 883 $ |

| 90 % | 20 691 $ |

| 80 % | 7 053 $ |

| 70 % | 3 529 $ |

| 60 % | 1 975 $ |

| 50 % | 1 165 $ |

| 40 % | 720 $ |

| 30 % | 457 $ |

| 20 % | 277 $ |

| 10 % | 142 $ |

| © Artprice.com | |

Les estampes ainsi que les oeuvres sur papier comptent une majorité d’oeuvres vendues moins de 1.000$ (respectivement 66% et 55%). Mais cette gamme de prix constitue également la base du marché de la peinture (42%). Une signature éminente comme Maximilien LUCE compte cette année encore trois petites huiles vendues pour moins de 1.000$.

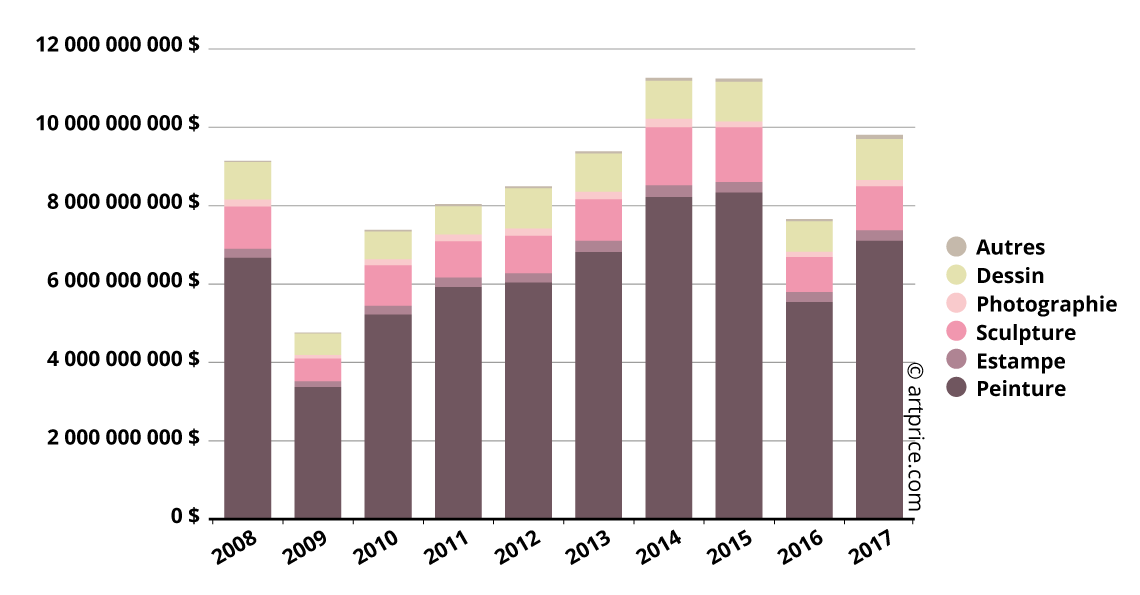

La proportion de sculptures et de photographies vendues entre 1.000$ et 5.000$ est supérieure à toute autre catégorie. Cette fourchette de prix représente en effet plus d’un tiers des lots vendus pour ces deux types d’oeuvres. Notons que la sculpture et la photographie – qui pèsent respectivement 11% et 2% du produit de ventes en Occident – sont des disciplines encore quasiment inexistantes sur le marché chinois.

Répartition du produit de ventes en Occident par catégorie (2008-2017)

D’un point de vue macro-économique, la multiplication des oeuvres abordables et la croissance des prix très haut de gamme ont pour effet de maintenir les niveaux de prix dans leur ensemble.

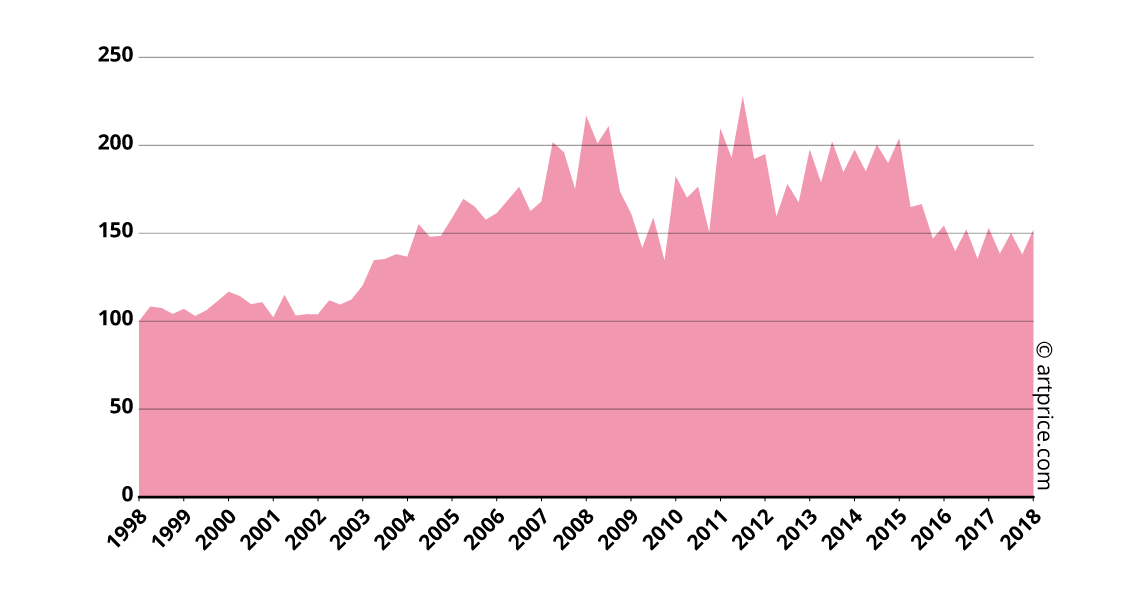

L’indice global, calculé par Artprice sur l’ensemble des ventes aux enchères de la planète, oscille depuis le dernier trimestre 2015. Cet indicateur de la rentabilité générale du Marché de l’Art semble avoir passé un point d’inflexion. L’Indice Global Artprice montre aujourd’hui les signes d’une évolution positive imminente.

A l’heure des taux négatifs appliqués par la BCE et proches de 0% pour la FED, qui laminent les épargnants, le Marché de l’Art devient réellement un marché alternatif, fiable et pérenne.

Indice global des prix Artprice – Base 100 en janvier 1998