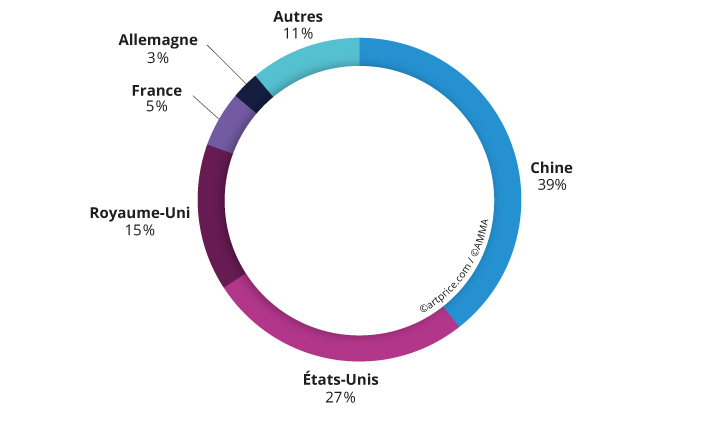

Répartition géographique du Marché de l’Art

Après une période de léthargie menant à une forte contraction du marché, les sociétés de ventes rebondissent d’autant plus rapidement que le processus d’acquisition ne s’interrompt pas pendant la crise sanitaire. Le bilan de cette année 2020 s’avère extrêmement encourageant malgré un contexte inédit.

Les résultats clefs

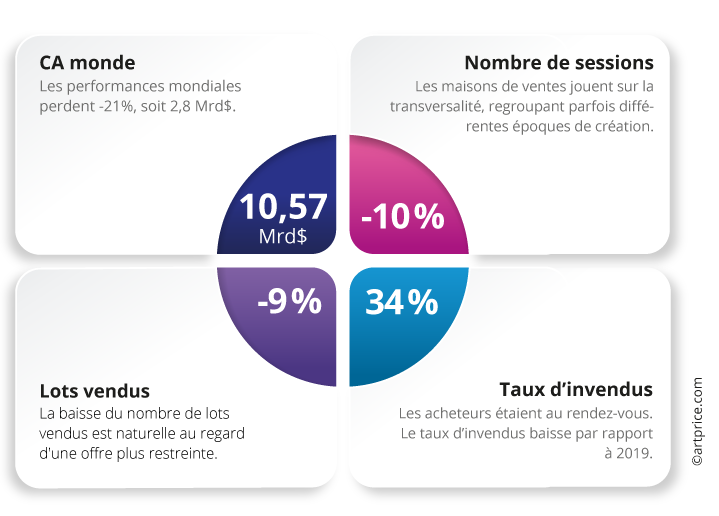

Le Marché de l’Art se montre bien plus résilient que lors des précédentes crises, notamment celle de 2009, où le résultat mondial des ventes de Fine Art avait fondu de -36%. En 2020, il ne perd que -21% (10,57Mrd$), une baisse étonnamment faible compte tenu de l’impact de la crise de la Covid-19 sur le Marché de l’Art.

Cette inflexion est principalement liée à la perte de vitesse fort compréhensible du marché haut de gamme. Dès le premier confinement, beaucoup de grands collectionneurs préfèrent différer leurs ventes en attendant des jours meilleurs.

Plus de 500 œuvres millionnaires manquent ainsi à l’appel et le nombre de lots de cette catégorie baisse d’un tiers comparé à 2019. Les résultats sont très affectés par la pénurie de chefs-d’œuvre côté occidental, avec une baisse de -30% du produit de ventes annuel malgré un nombre de transactions stable. En revanche, le résultat chinois progresse légèrement (+2%) en dépit d’un nombre de transactions en forte baisse (-40%), grâce à des ventes de haut niveau réalisées au cours du deuxième semestre.

CA par pays (top 5)

→ Les réactions diffèrent d’un pays à l’autre en cette première année de crise sanitaire. En France, au Royaume-Uni et aux États-Unis, les résultats chutent de -30% à -39%, mais ils progressent en Chine (+2%) et en Allemagne (+11%), malgré une offre restreinte. La Chine reprend la première place mondiale, grâce à d’importantes ventes d’œuvres anciennes et modernes au cours du deuxième semestre.

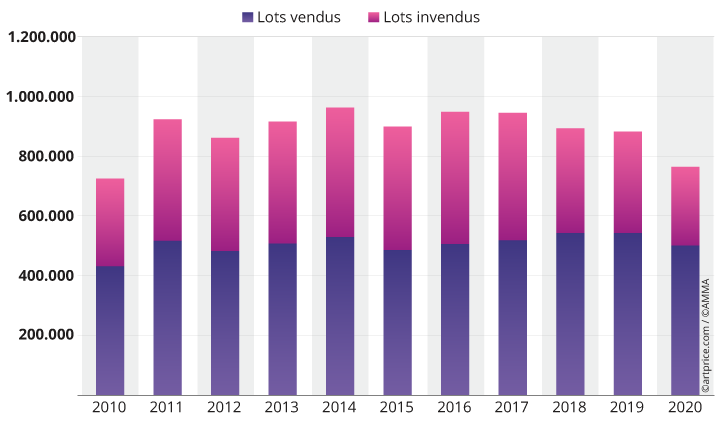

Évolution des lots vendus et invendus

→ 130.000 œuvres manquent à l’appel, soit une baisse globale de -14% des lots offerts en comparaison avec 2019. Cependant, grâce à des estimations attractives et à une forte demande tout au long de l’année, le taux d’invendus est au plus bas: 34%, contre 38% en 2019.

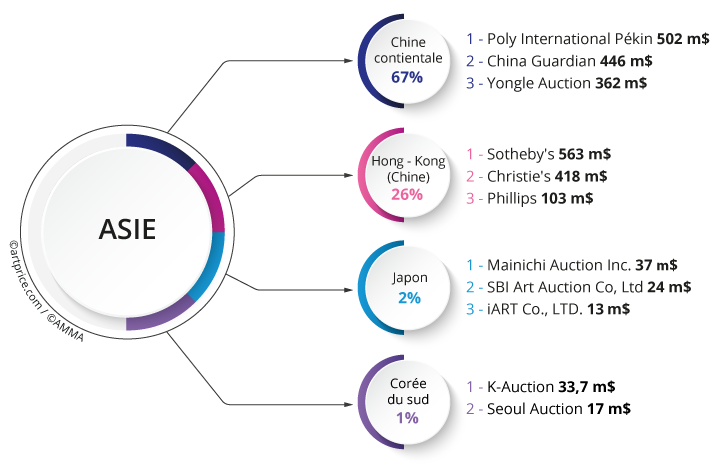

Asie et Occident

La performance chinoise est époustouflante: malgré un nombre de lots vendus en baisse de 40%, son chiffre d’affaires progresse de +2%, pour s’établir à 4,16Mrd$. La Chine pèse 39% du Marché de l’Art en 2020, c’est presque autant que les États-Unis (27%) et le Royaume-Uni (15%) réunis.

Les maisons de ventes leaders en Asie

Premier continent touché par la crise sanitaire, l’Asie peut compter sur une forte reprise d’activité des maisons de ventes au cours du deuxième semestre 2020.

Avec près d’1Mrd$ cumulé, Poly International et China Guardian représentent le tiers du marché en Chine continentale. On note aussi une percée spectaculaire de Yongle Auction à Pékin, avec plus de 360m$ de résultat.

Sotheby’s mène cependant la danse depuis Hong Kong (Chine). La société américaine réalise le meilleur résultat de toute l’Asie en écoulant plus de 563m$ d’œuvres d’art en 2020. Hong Kong (Chine) représente une part essentielle de son activité, près du quart de son résultat mondial pour le Fine Art.

Évolution du produit de ventes en Chine

→ Après un premier semestre catastrophique en Chine, les ventes d’œuvres d’art s’accélèrent considérablement au deuxième semestre, pour finir sur un résultat en progression par rapport à 2019 (+2%).

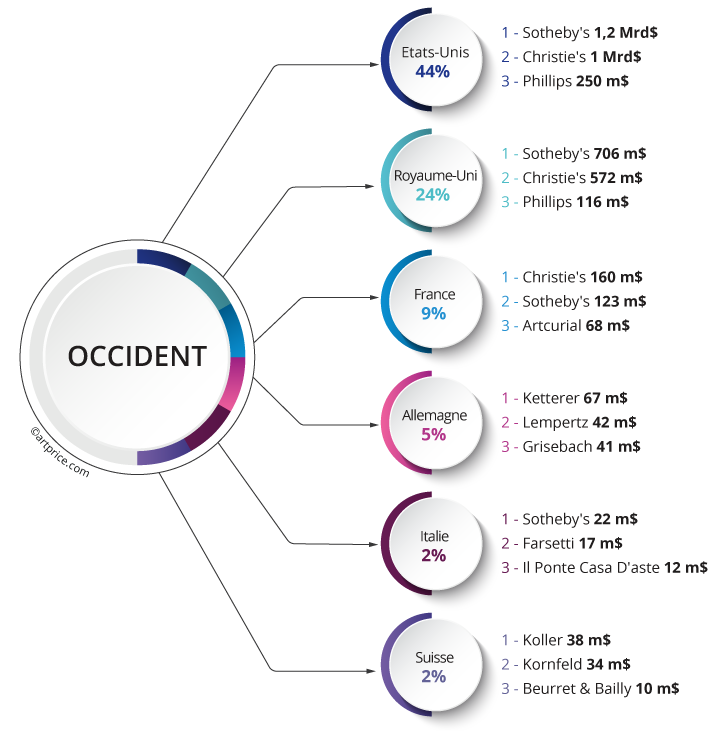

Les maisons de ventes en Occident : Sotheby’s en tête

Après plusieurs semaines d’incertitude et d’ajustements, les majors Sotheby’s, Christie’s et Phillips réactivent une offre prestigieuse au début de l’été 2020. Le 29 juin, la vente d’un triptyque de Francis Bacon par Sotheby’s pour 84,5m$ relance la confiance.

Après plusieurs semaines d’incertitude et d’ajustements, les majors Sotheby’s, Christie’s et Phillips réactivent une offre prestigieuse au début de l’été 2020. Le 29 juin, la vente d’un triptyque de Francis Bacon par Sotheby’s pour 84,5m$ relance la confiance.Au terme de l’année, Sotheby’s conserve son avantage sur le marché américain. Elle s’impose également sur les marchés britannique et italien. Numéro 1 en France, Christie’s compte, avec Sotheby’s et Artcurial, parmi les seules sociétés de ventes offrant des niveaux d’adjudications supérieurs à 5m$ en France. Ensemble, les trois maisons représentent presque les deux tiers du chiffre d’affaires du pays (61%).

À l’échelle du marché occidental, Sotheby’s et Christie’s représentent environ 60% du produit de ventes d’œuvres d’art (3,7Mrd$).

Évolution du produit de ventes en Occident

→ La crise sanitaire a un fort impact sur le résultat occidental (-30%) malgré un nombre stable de lots vendus (468.000) par rapport à 2019. Le marché américain affiche les plus lourdes pertes. Son résultat annuel est amputé de 1,8Mrd$, le nombre d’œuvres à plus de 10 millions de dollars étant quasiment réduit de moitié à New York (30 contre 58 en 2019). Le Royaume-Uni perd 653 millions, suite à la contraction de son marché haut de gamme également.

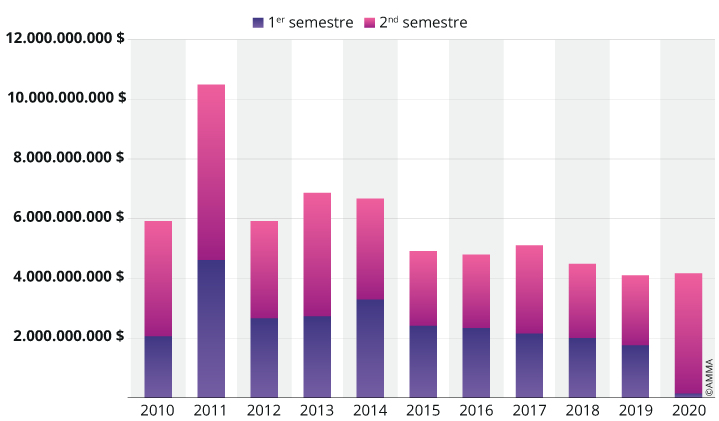

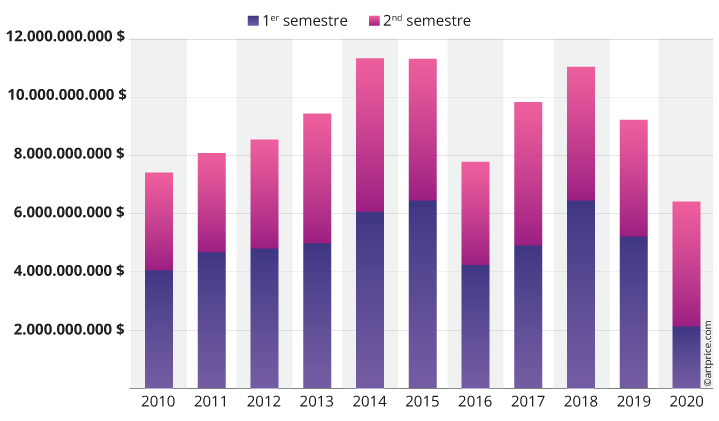

Découpage de l’année : S1 et S2

Le premier confinement bouleverse l’écosystème d’un Marché de l’Art qui dépend de la circulation des publics, des œuvres et des collectionneurs. Cette rupture brutale crée un fossé dans le découpage des résultats annuels.

Au cours du premier semestre, la paralysie (reports et annulations) des ventes aux enchères engendre des pertes colossales, de l’ordre de -60% du produit de ventes en Occident et de -91% en Chine (S1 2020 vs S1 2019), mais un sursaut de la demande se fait vite ressentir. Fin juin déjà, Sotheby’s génère 231m$ lors de sa vente d’Art Contemporain, puis 194m$ pour De Rembrandt à Richter, fin juillet. Le 7 juillet, le résultat de la vente ONE: A Global Sale of the 20th Century de Christie’s flirte avec les 300m$. À Hong Kong (Chine), le mois de juillet est le plus dynamique de l’année. Pendant ces temps forts, Francis BACON (Inspired by the Oresteia of Aeschylus, 84,5m$, Sotheby’s), Roy LICHTENSTEIN (Nude with Joyous Painting, 46,2m$, Christie’s) et SAN Yu (Quatre Nus, 33,3m$, Sotheby’s Hong Kong (Chine)) obtiennent, chacun, leur troisième meilleur résultat de ventes.

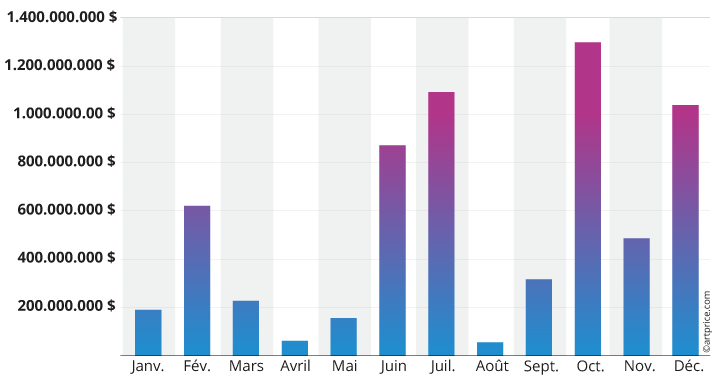

Évolution mensuelle en Occident (2020)

→ Les sessions d’automne et d’hiver sont décisives. Fort heureusement, les sociétés de ventes sont mieux armées et les acheteurs à nouveau mobilisés pour remporter de nouvelles victoires. Par exemple, le 6 octobre, à New York, Christie’s réalise la meilleure session de l’année (20th Century, 309m$). En décembre, le succès de ses ventes d’Art Moderne et Contemporain de Hong Kong (Chine) permettent un nouveau record pour “Christie’s Asia” (224,7m$). Le dynamisme du marché se manifeste jusqu’aux derniers jours de l’année et cet élan propulse les résultats au-delà des performances obtenues en 2019 (S2), avec une hausse de +7% du résultat occidental et, surtout, de +71% côté chinois.

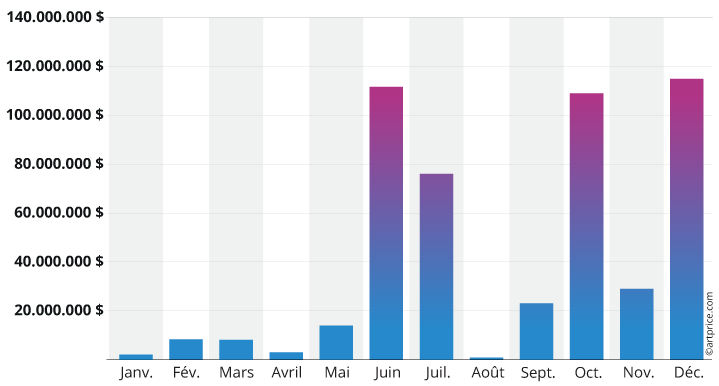

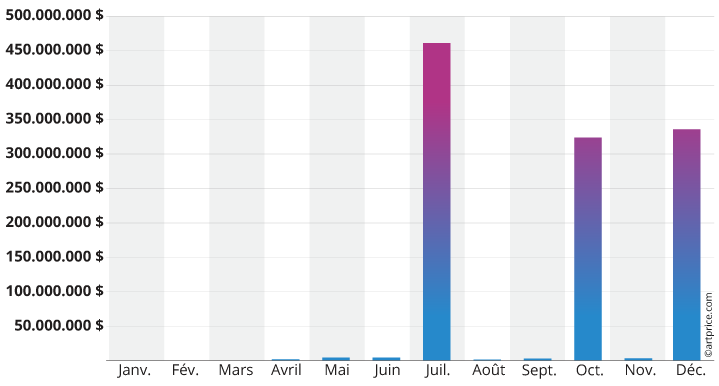

Évolution mensuelle à Hong Kong (Chine) (2020)

Gong Jisui – Consultant d’Art Market Monitor d’Artron (AMMA) : Chaque saison de ventes se prépare longtemps à l’avance. Les maisons de ventes ont complètement cessé leurs ventes au premier semestre, mais elles se sont préparées aux enchères du second semestre.

Ainsi, la quasi-totalité des lots prévus l’année entière ont été vendus au cours du second semestre 2020. Le marché de l’art chinois fonctionnant depuis longtemps, le nombre de lots et le chiffre d’affaires ont fait preuve d’inertie. Cela reflète la liquidité du marché de l’art chinois. Cela montre aussi que les maisons de ventes ont fait de gros efforts pour mobiliser toutes leurs ressources disponibles au second semestre. La pression a été plus forte que jamais. La charge de travail, comme leurs relations avec les clients, ont été soumises à des conditions bien plus stressantes que d’ordinaire.

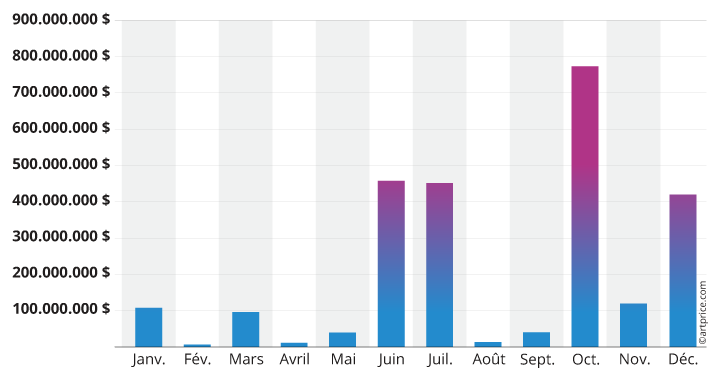

Évolution mensuelle à New York (CA 2020)

Évolution mensuelle à Paris (CA 2020)